Praxismanagement 11.10.2011

Gründung einer BAG - Wenn der Vater mit dem Sohne... (Teil 3)

share

Mit dem Einstieg seiner Kinder in die eigene Praxis sichert ein Praxisinhaber den Fortbestand oder sogar das Wachstum seines beruflichen Lebenswerks. Er ermöglicht seinen Kindern einen komfortablen Berufseinstieg und sich selbst den geregelten Ausstieg. Wie hierfür die steuerlichen Weichen im Rahmen der Gründung einer BAG zu stellen sind, zeigt der folgende Fall von Dr. Senior und Dr. Junior.

Doktor Senior ist 62 Jahre alt und seit Langem Inhaber seiner gut gehenden Zahnarztpraxis in einem Vorort von Hamburg. Voller Stolz berichtet er von seinem Sohn, Dr. Junior, der nun die Approbation als Zahnarzt in der Tasche und gerade seine zweijährige Assistenzzeit abgeschlossen hat. Er plant, ihn in seine Praxis aufzunehmen und seine Praxis somit noch einmal zu erweitern.

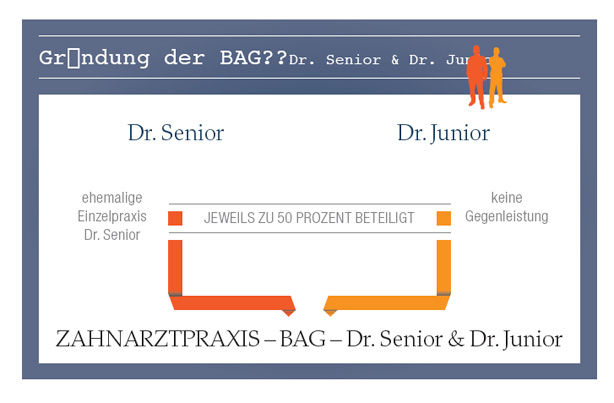

Einstieg über die Gründung einer BAG

Zu diesem Zweck gründet er ab dem 1. Juli 2011 mit seinem Sohn eine Berufsausübungsgemeinschaft (BAG) (s. Grafik). Die Aktiva (Anlage- und Umlaufvermögen) der von Dr. Senior eingebrachten Einzelpraxis belaufen sich auf 200 Tausend Euro, die restlichen Verbindlichkeiten aus der Renovierung von drei Praxisräumen auf 40 Tausend Euro. Den Wert des Patientenstamms, den sogenannten Goodwill, schätzt er auf 400 Tausend Euro. Dr. Senior möchte auch alle funktional wesentlichen Wirtschaftsgüter, wie zum Beispiel Praxiseinrichtung und medizinische Geräte, anteilig auf seinen Sohn übertragen. Geld von den eigenen Kindern für den Einstieg in die eigene Praxis zu verlangen, widerspricht seiner Vorstellung von Familie. Deshalb soll sein Sohn keine Gegenleistung erbringen.

Für die unentgeltliche Aufnahme eines

Angehörigen in eine bestehende Einzelpraxis sieht das Steuerrecht keine

Aufdeckung der stillen Reserven (hier: Goodwill von circa 400 Tausend

Euro) vor. Im Gegenteil, der Gesetzgeber schreibt die

Buchwertfortführung zwingend vor (§ 6 Abs. 3 Satz 1 EStG). Eine

wahlweise Versteuerung der stillen Reserven ist in diesem Falle nicht

möglich.

Flexibler Ein- und Ausstieg

Herr Dr. Senior ist froh darüber, dass die Gründung der BAG mit seinem Sohn steuerrechtlich so unproblematisch verlaufen ist. In etwa drei Jahren möchte er sich endgültig zur Ruhe setzen. Dann wird auch seine Tochter mit der Ausbildung fertig sein und als frischgebackene Zahnärztin in seine Fußstapfen treten und gemeinsam mit ihrem Bruder die BAG fortführen können. Die unentgeltliche Aufnahme der Tochter würde, wie oben bereits dargestellt, zu Buchwerten erfolgen. Die Konditionen wären dieselben, wie die für den Bruder. Sollte die Tochter nach drei Jahren aber doch andere berufliche Pläne verfolgen wollen, kann Herr Dr. Senior seinen Anteil an einen Kollegen veräußern oder Dr. Junior führt die Praxis dann wieder als Einzelpraxis fort. Der rechtliche Rahmen der BAG ermöglicht eine maximale Flexibilität für alle Beteiligten.

Steuergünstige Veräußerung von Praxisanteilen

Steuergünstige Veräußerung von Praxisanteilen

Sollte

sich Dr. Senior für den Weg der Veräußerung seines Anteils an der drei

Jahre zuvor gegründeten Berufsausübungsgemeinschaft entscheiden, sollte

er sich auch bei diesem Schritt steuerlich beraten lassen. Da er älter als

55 Jahre ist und es sich um seine erste Praxisveräußerung handelt, kann

er ggf. von dem Freibetrag nach §16 Abs. 4 EStG profitieren. Der

Freibetrag für den der laufenden Besteuerung unterliegenden

Veräußerungsgewinn beträgt insgesamt 45.000 Euro. Er verringert sich

jedoch ab einem Veräußerungsgewinn von 136.000 Euro und entfällt ab

einem Veräußerungsgewinn von 181.000 Euro komplett. Dieser Freibetrag

wird nur einmal im Leben gewährt und muss separat beim Finanzamt

beantragt werden. Neben diesem Freibetrag gibt es bei der Veräußerung

von Praxisanteilen noch weitere Steuervergünstigungen, die im Vorfeld

mit einem kompetenten Beratungsteam abgeprüft werden sollten. Ebenso

sollte dann auch der Zeitpunkt der Veräußerung sorgfältig geplant

werden.

Schenkung kann teuer werden

Die Unternehmensnachfolge betrifft nicht nur die Einkommensteuererklärung, sondern erfordert eine ganzheitliche Betrachtung – auch unter erb- und schenkungssteuerrechtlichen Gesichtspunkten. Letzteres erfordert besonders gründliche Überlegungen mit Blick auf die Aufnahme von Dr. Junior. Die unentgeltliche Übertragung des Praxisanteils auf den Sohn stellt eine Schenkung dar, die grundsätzlich der Schenkungssteuer unterliegt. Als Sohn steht ihm ein erb- und schenkungssteuerlicher Freibetrag in Höhe von 400 Tausend Euro zu. Dabei ist zu beachten, dass mehrere Erwerbe innerhalb von zehn Jahren zusammengerechnet werden. Sollte der Vater also neun Jahre später versterben und an den Sohn weiteres Vermögen vererben, so erfolgt eine Zusammenrechnung mit der früheren Schenkung, die bei Überschreiten des Freibetrages eine Versteuerung auslöst.

Verträge unter Beobachtung

Aber

nicht nur bei der Unternehmensnachfolge gibt es die eine oder andere

Klippe, der Beachtung geschenkt werden sollte. Denn Verträge unter nahen

Angehörigen, so wie hier zwischen Vater und Sohn, unterliegen einem

besonders kritischen Blick der Finanzbehörden. Ist bei einem

Vertragsverhältnis zwischen fremden Personen in der Regel davon

auszugehen, dass diese sich nichts schenken, so ist dieser Grundsatz

aufgrund der familiären Nähe zwischen Vertragspartnern nicht in jedem

Falle gegeben. Daher ist es ratsam, späteren Auseinandersetzungen mit

der Betriebsprüfung durch eine im Vorfeld sorgfältige Vertragsgestaltung

zu umgehen.

Alles geregelt!

Dr. Senior

kann beruhigt seinen nächsten Jahren entgegensehen. Da sein Sohn (Dr.

Junior) in die Praxis vollwertig mit einsteigt, kann er einerseits seine

Behandlungsstunden flexibler organisieren und muss sich nicht mehr um

Vertretungen für längere Urlaubsaufenthalte oder auch bei einer

überraschender Erkrankung bemühen. Auch kann nun Schritt für Schritt Dr.

Junior mit den Besonderheiten seines Patientenstammes vertraut werden.

Sein Sohn hat nach den langen Ausbildungsjahren ohne finanzielles Risiko

den Weg in die Berufspraxis gefunden. Zudem bringt er neue Ideen und

„frischen“ Wind in die neue BAG. Das Gefühl, noch etwas Neues zu wagen,

bringt zusätzliche Motivation auf beiden Seiten. Für die Tochter sind

alle Möglichkeiten offengehalten. Durch kluge Vertragsgestaltung wurden

sowohl steuerrechtliche Risiken als auch innerfamiliäre Konflikte

verhindert. Eine gute Basis für die Zukunft: Sowohl beruflich als auch

privat …

Ausblick

Der nächste Beitrag befasst

sich mit finanziellen und steuerrechtlichen Fragen beim Einstieg von

jungen Zahnärzten in eine Berufsausübungsgemeinschaft.