Abrechnung 08.09.2014

Den wohlverdienten Laborumsatz richtig berechnen

share

Neben einem umfassenden zahntechnischen Fachwissen bleiben die Kenntnisse hinsichtlich richtiger Leistungsabrechnung leider viel zu häufig auf der Strecke und Labore verschenken so einen Teil ihres Umsatzes. Umfassende Tipps zur korrekten Berechnung gibt Expertin Dipl.-Kauffrau Ursula Duncker.

Kennen Sie die Situation, dass Sie bei der Herstellung von KFO-Geräten Arbeitsschritte erbringen, die Sie nicht berechnen können oder einfach nur vergessen haben zu berechnen? Mitunter sind Ihnen nicht alle abrechenbaren Laborpositionen bekannt, die die Kieferorthopädie betreffen. Und möglicherweise besteht Unsicherheit in der Anwendung der richtigen Liste. Es gibt also mehrere Gründe, sich mit diesem Thema ausführlich zu beschäftigen. Denn schließlich möchten Sie nicht um Ihren wohlverdienten Laborumsatz gebracht werden, nur weil Ihnen an der einen oder anderen Stelle das nötige Abrechnungswissen fehlt.

Die richtige Laborliste verwenden

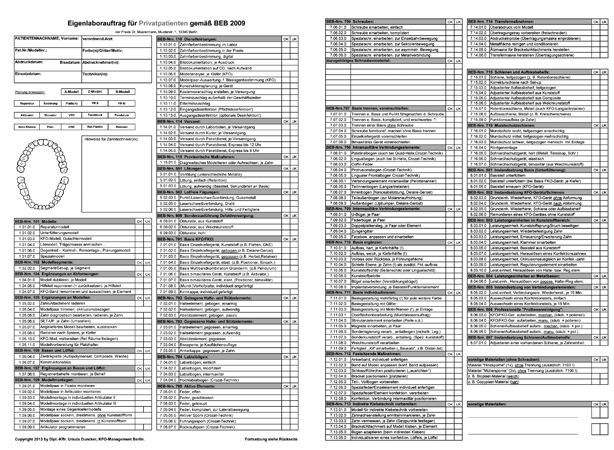

Zunächst einmal ist es wichtig, die richtige Laborliste anzuwenden, denn es gibt ja verschiedene Laborlisten. Nämlich die für die Kassenabrechnung (das Bundeseinheitliche Verzeichnis der abrechnungsfähigen zahntechnischen Leistungen – BEL II 2014) und die für die Privatabrechnung (die Bundeseinheitliche Benennungsliste BEB in ihren zwei Varianten BEB 1997 und BEB 2009). Hierbei ist anzumerken, dass die beiden Listen für die Privatabrechnung gleichberechtigt nebeneinander existieren, es Ihnen also freigestellt ist, ob Sie nach der BEB 1997 oder nach der BEB 2009 abrechnen. Erhebliche Unterschiede bestehen zwischen der Kassenliste und den beiden Privatlisten, und zwar mit gigantischer Auswirkung auf Ihren Laborumsatz.

Tab. 2: Kassen-Laborabrechnung Vorschubdoppelplatten nach BEL II 2014.

BEL II 2014, die Liste für die

Kassenabrechnung

Für die Kassenpatienten schreibt der Gesetzgeber im Sozialgesetzbuch (SGB V) vor, das Bundeseinheitliche Leistungsverzeichnis (BEL) zu benutzen. Die BEL-Liste wurde erst kürzlich geändert und ist in ihrer aktuellen Fassung seit dem 1.4.2014 in Kraft. Auch im KFO-Bereich haben sich einige Laborleistungen geändert, vor allem im Bereich der Reparaturleistungen: Manche Laborleistungen fielen weg, andere kamen hinzu. In der folgenden Tabelle finden Sie alle KFO-relevanten Laborpositionen aus der Kassenliste (Tab. 1): Der Gesetzgeber schreibt im Sozialgesetzbuch in §5 der Vereinbarung über das BEL II nach §88 I SGB V sogar vor, dass regionale Unterschiede ausgeschlossen sind. Die Wirklichkeit beweist das Gegenteil, denn die einzelnen KZVen legen die Berechenbarkeit der einzelnen Laborleistungen unterschiedlich aus. In manchen KVZ-Bereichen ist z.B. das Trimmen eines Modellpaares berechnungsfähig, wenn das Modellpaar anschließend in den Fixator (siehe Abb. 1) eingestellt wird, in anderen KZV-Bereichen nicht. Natürlich gibt es Labor-Kommentare, die zur Berechenbarkeit der einzelnen Laborschritte Stellung nehmen, auch bereits Labor-Kommentare zum BEL II 2014.

BEB 1997 und BEB 2009, die Listen für die Privatabrechnung

Für die Privatabrechnung gibt es die vom Verband der Deutschen Zahntechniker-Innungen (VDZI) entwickelten beiden Bundeseinheitlichen Listen (BEB). Die Laborpositionen der BEB 1997 bestehen aus vier Ziffern (Beispiel: BEB-Nr. 7311 „Feder, offen“), die von 2009 besteht aus sechs Ziffern, die auch noch mit drei Punkten unterteilt sind (Beispiel: BEB-Nr. 7.05.01.0 „Feder, offen“).

Anlass für die Herausgabe einer neuen Liste im Jahr 2009 war zum einen eine neue und genauere Berechnung der Planzeiten für jeden einzelnen Laborarbeitsschritt in der Zahntechnik. Zum anderen trägt das Verzeichnis von 2009 den Weiterentwicklungen in der Zahntechnik Rechnung. Es gibt also gewisse Unterschiede in der Anzahl der Laborpositionen und in den jeweiligen Planzeiten. Es liegt ausschließlich im eigenen Ermessen, welche der beiden Privatlisten Sie anwenden.

BEB-Listen stellen keine Preislisten dar!

Es ist wichtig, darauf hinzuweisen, dass eine BEB-Liste keine Preisliste ist. Sie ist die Grundlage zur Berechnung einer BEB-Preisliste. Kurz erwähnt: Der Preis für eine jede Abrechnungsposition ergibt sich u.a. mittels einer betriebswirtschaftlichen Berechnung, wobei die beiden Kennziffern „Planzeit“ und „Laborminutensatz“ die zwei Kerngrößen sind. Ausführlich kann man das in einem Seminar erlernen, das ich alljährlich in einigen wenigen Städten anbiete (siehe meine Homepage www.kfo-abrechnung.de/seminartermine). Da die private BEB-Liste wirklich alle typischen Laborschritte enthält und damit wesentlich umfangreicher ist als die Kassen-Laborliste, kann jeder einzelne Laborschritt, der im KFO-Labor anfällt, auch berechnet werden: Eine faire Sache!

Ein Vergleich Kassenliste – Privatliste(n)

Wenn man die Laborlisten miteinander vergleicht, dann stellt man leicht fest, dass ca. 40 verfügbare KFO-relevante Kassen- Laborleistungen ganzen 160 (!) KFO-relevanten Privat-Laborleistungen gegenüberstehen. 40 : 160 – was ist das für ein enormer Unterschied! Häufig wird aus Unkenntnis (oder Bequemlichkeit?) bei den Privatpatienten die BEL-Liste benutzt und das Ergebnis kurzerhand mit einem Preisaufschlag von 20 bis 40 Prozent „aufgebessert“. Dies ist eine zweckmäßige Idee, betriebswirtschaftlich jedoch bedeutet ein solches Vorgehen immer noch Umsatz- und damit Einkommensverlust. Denn zwischen der Anwendung der BEL-Liste und der BEB-Liste liegt ein Umsatzunterschied von bis zu 100 Prozent. Das scheint unglaublich, ist aber wahr. Wie oft habe ich es schon erlebt, dass Praxis- oder Laborinhaber mir erzählten, sie hätten seit Jahrzehnten die BEB-Liste nicht gekannt und lernen sie erst in meinen Seminaren kennen und schätzen. Man möchte gar nicht an den bis zu sechstelligen Laborumsatz denken, der so manches Mal durch die über Jahrzehnte falsch angewendete Laborliste verschenkt wurde.

Aufgrund der deutlich größeren Anzahl an abrechenbaren Laborpositionen bei den beiden Privatlisten nach BEB 1997 und BEB 2009 kann dieses Verzeichnis hier nicht wie in Abbildung 1 dargestellt werden. Doch allein schon aus der nachfolgenden Abbildung eines von mir entwickelten Laborauftrages (siehe Abb. 2) wird der Umfang deutlich.

Abb. 2a und 2b

Rechtsgrundlage zur Anwendung der

BEB-Liste

Die Berechnung der zahntechnischen Leistungen ist gesetzlich geregelt. In § 9 Abs. 1 GOZ „Ersatz von Auslagen für zahntechnische Leistungen“. Dort heißt es (Zitat): „Es können ... die ... tatsächlich entstandenen angemessenen Kosten für zahntechnische Leistungen berechnet werden ...“ Gut, wer von diesem Gesetz Gebrauch macht! Mit „angemessenen Kosten“ ist gemeint, dass der Laborinhaber seine BEB-Preise selbst „angemessen“ ausrechnet. „Angemessen“ ist es, wenn sich der Laborinhaber bei der Preiskalkulation an seinen tatsächlich anfallenden Laborkosten orientiert. Der Bereich der BEB-Laborpreiskalkulation ist jedoch einThema für sich: Wie man dabei vorgeht, was alles zu beachten ist, was angemessene Preise sind, wie man sie berechnet, wie private Erstattungsstellen immer häufiger die Laborpreise auf den Laborrechnungen kürzen und wie wir souverän damit umgehen: Alles das lernt man auch in meinen Laborkursen.

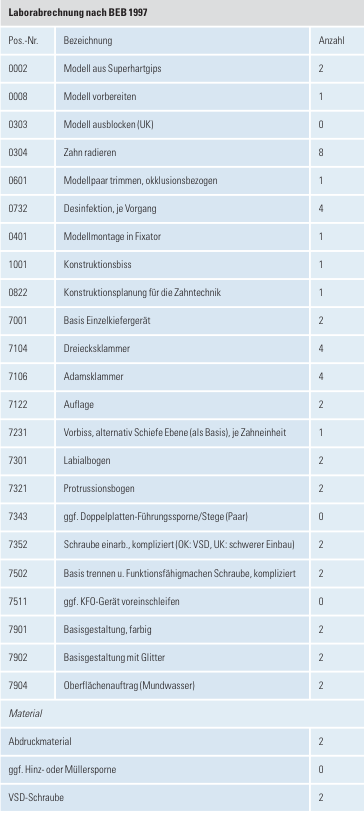

Berechnungsbeispiel Vorschubdoppelplatten nach BEL II 2014, BEB 1997 und BEB 2009

Gerne unterbreite ich Ihnen nachfolgend ein Laborabrechnungsbeispiel eines typischen KFO-Gerätes, den Vorschubdoppelplatten (abgekürzt: VSD). Diese „Einzelkiefergeräte mit bimaxillärer Beziehung“ werden sehr häufig verwendet und daher oft im KFO-Labor hergestellt. In diesem Fall wurden die Vorschubdoppelplatten mit der „VSD-Schraube nach Sander“ hergestellt (siehe Abb. 3)

Abb. 3

Die Sporne wurden also nicht separat

eingebaut, sondern befinden sich bereits an der Schraube: Hier gehen

bei der Kassenabrechnung bereits die Meinungen der KZVen

auseinander, ob dann die Laborleistung „Verbindungselement,

intermaxillär“ noch zusätzlich berechnet werden darf oder

nicht. Die meisten KZVen verneinen das, daher finden Sie im Beispiel

bei der BEL 7410 die Anzahl „0“.

Des Weiteren ist es völlig unstrittig, dass es sich bei der VSD-Schraube nach Sander um eine

Spezialschraube handelt. Wie sieht es aber mit der Schraube im

Gegenkiefer (Unterkiefer) aus? Handelt es sich hierbei um eine

einfache Schraube, die nur anhand der mitgelieferten Einbauhilfe

schwierig einzubauen ist? Oder ist auch diese Schraube als

Spezialschraube berechnungsfähig? Die meisten KZVen akzeptieren

die Berechnung zweier Spezialschrauben, daher finden Sie im Beispiel

bei der BEL 7210 die Anzahl „2“.

Tab. 3: Privat-Laborabrechnung Vorschubdoppelplatten nach BEB 1997.

Einige KZVen akzeptieren die BEL 0111

„Modellpaar trimmen“ nicht, da die beiden Modelle ja nach dem

Trimmen noch in den Fixator eingestellt werden, aber zum Glück sind

es die wenigs- ten KZVen, die dies so festlegen. Ein

Labor-Kommentar zur BEL II 2014 bestätigt übrigens eindeutig die

Berechenbarkeit der Laborleistung „Modellpaar trimmen“ bei

Einzelkiefergeräten mit Gegenkieferbeziehung. Bei der privaten

Laborabrechnung nach BEB ist die Abrechnung entspannt: Hier gilt

ja § 9 GOZ, was bedeutet, dass alle zahntechnischen Leistungen berechnet werden dürfen, die tatsächlich entstanden und angemessen sind. Über die Angemessenheit der Laborleistungen entscheidet der Auftraggeber, also der (Fach-)Zahnarzt für Kieferorthopädie bzw. das KFO-Labor. Wenn wir bestimmte Elemente im

KFO-Gerät integrieren möchten, dann sind diese Elemente

automatisch „tatsächlich entstanden und angemessen“. Schon der

grobe Blick reicht, zu erkennen, dass man bei der Privatabrechnung

für ein und dasselbe Gerät wesentlich mehr abrechenbare

Laborpositionen zur Verfügung hat: hier 14 zu 23.

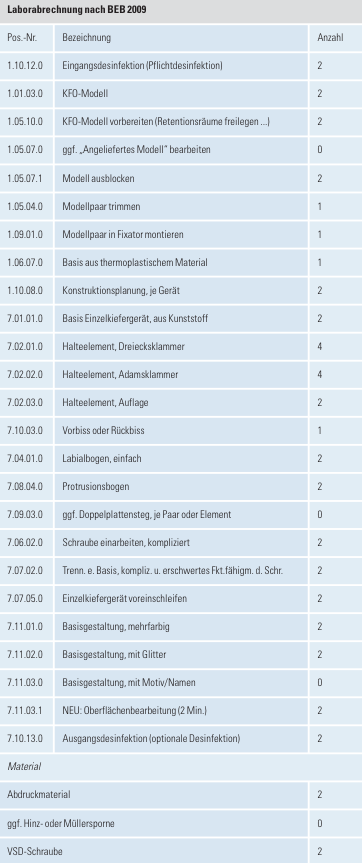

Tab. 4: Privat-Laborabrechnung Vorschubdoppelplatten nach BEB 2009.

Ähnlich ist das

der Fall bei der Privatabrechnung nach der zweiten Privatliste, also

nach BEL 2009, siehe Tabelle 4: Zusammenfassend muss man feststellen, dass es große Unterschiede gibt zwischen der KFO-Laborabrechnungen nach BEL II 2014 und den beiden KFO-Laborabrechnung nach BEB 1997 bzw. BEB 2009. Selbstverständlich hängt es vom Versicherungsverhältnis des Patienten ab,

ob die Kassen- oder die Privatabrechnung angewendet wird. Wenn es

sich jedoch um einen Privatpatienten handelt, wäre es nachlässig,

nicht den gesamten Spielraum zu nutzen, der Ihnen vom Gesetzgeber

eingeräumt wird. Denn nur so wird in voller Höhe Ihre wirklich

erbrachte zahntechnische Laborarbeit

honoriert, Ihr wohlverdienter Laborumsatz gesichert. Ich hoffe

Ihnen deutlich gemacht zu haben, wie sehr es sich lohnt, noch

einmal kritisch Ihre Abrechnungsmethode zu hinterfragen bzw. Ihre Kenntnisse in entsprechenden

Weiterbildungsseminaren zu erweitern.

VITA LUMEX® UNIQUE

VITA LUMEX® UNIQUE  Pinzette (BWI)

Pinzette (BWI)  Directa TrollByte Kimera

Directa TrollByte Kimera  3-Layer FLEX

3-Layer FLEX  3D-gedruckte Schienen

3D-gedruckte Schienen  DD cube X® ML

DD cube X® ML  DD Incisal X

DD Incisal X  DD Art Elements – Effektfarben

DD Art Elements – Effektfarben  DD Solid Link

DD Solid Link  DD Bio Splint FLEX

DD Bio Splint FLEX