Finanzen 20.03.2012

Anleitung zum Glücklichsein

share

„Warum eigentlich sind Sparbuch-, Immobilien- und Goldbesitzer fast immer glücklich und zufrieden mit ihren Anlagen, und Investmentfondsbesitzer häufig mehr oder weniger unglücklich mit ihren Investments?“ Haben Sie sich diese Frage auch schon öfters gestellt?

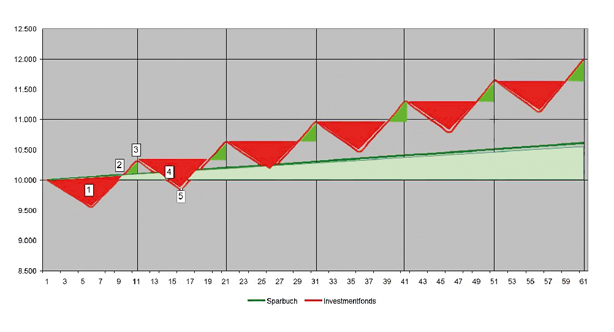

Wie kommt es, dass ein Sparbuchsparer selbst bei einer Rendite von 1,2 Prozent p.a. oft noch glücklicher ist als ein Investmentfondssparer, dessen Depotperformance beim dreifachen Ertrag des Sparbuchs liegt? Wie kommt es, dass ein Goldsparer häufig noch glücklich und zufrieden mit seiner Goldanlage ist, auch wenn der Goldpreis um 30 Prozent gefallen ist, aber höchst unglücklich derjenige, dessen Investmentdepot um „nur“ 15 Prozent an Wert verloren hat? Und warum sind Immobilienbesitzer auch überdurchschnittlich häufig und lange glücklich mit ihrem Investment, auch wenn es unterm Strich wenig ertragreich war? Eigentlich ist das völlig unlogisch, oder? Schauen Sie sich einmal die Grafik an, in der ich beispielhaft die Investitionen von Dr. S. und Dr. I. aufzeige. Dr. S. legt sein Geld aufs Sparbuch (grüne Linie) und Dr. I. investiert in einen Investmentfonds (rote Linie). Die Anlagedauer soll 60 Monate betragen. Absolut gesehen hätte Dr. I. allen Grund zur Freude, denn nach fünf Jahren liegt sein absoluter Ertrag beim Dreifachen von Dr. S. Trotzdem ist die Wahrscheinlichkeit groß, dass Dr. I. die meiste Zeit der Anlagedauer unzufriedener und unglücklicher ist. Woran liegt das? Des Rätsels Lösung liegt darin, dass wir mental immer einen Referenzpunkt setzen, der uns als „Anker“ für die Beurteilung des Anlageerfolgs dient. Das Sparbuch hat da einen Riesenvorteil, denn das Guthaben erhöht sich zwar langsam, aber stetig. Egal wann Dr. S. die Wertentwicklung betrachtet – er hat immer mehr Geld auf seinem Konto als beim letzten Betrachtungszeitpunkt. Er macht also immer Gewinn und das sorgt dafür, dass er sich gut fühlt (und zwar so lange, bis ihm Dr. I. nach fünf Jahren erzählt, dass er den dreifachen Ertrag erzielt hat).

Dr. I. hat sich den steinigen Weg ausgesucht. Im Beispiel geht es nach der Investition in den Fonds erst einmal bergab und Dr. I. fühlt sich so lange schlecht (rotes Dreieck „1“), bis das Investmentguthaben den Wert überschreitet, den er bei einer Sparbuchanlage erzielt hätte („2“). Dann kommt die erste kurze Phase, in der Dr. I. glücklich ist, sich gut fühlt und sicher ist, die richtige Anlageform gewählt zu haben (grünes Dreieck). Diese Phase dauert an, bis die Kurse wieder zu fallen beginnen („3“). Zunächst liegt der absolute Ertrag zwar immer noch über dem des Sparbuchs, aber das ist jetzt nicht mehr der „Ankerwert“ – der neue Ankerwert ist der bisher erreichte Höchstwert. Also ist Dr. I. unglücklich, weil er „Verluste“ hat, und Verluste tun weh. Richtig herb wird es, wenn Dr. I. feststellt, dass sein Ertrag hinter das Sparbuch zurückgefallen ist („4“), und ganz mies fühlt er sich, wenn sein Depotwert unter das ursprünglich investierte Kapital („5“) fällt. Spätestens jetzt bereut Dr. I. bitter, dass er sich jemals auf das Abenteuer Investmentfonds eingelassen hat. Auch als die Kurse wieder steigen ist er noch unglücklich. Erst als der ehemalige Höchstwert wieder erreicht ist, beginnt die zweite kurze Glücksperiode – mit Höchststand und mehr Geld, als Dr. S. auf seinem Sparbuch hat. Wunderbar! Dr. I. gratuliert sich zu seinem Anlagegeschick. Aber die Freude währt nicht lange. Irgendwann drehen die Kurse wieder und von da liegt der aktuelle Wert unter dem schon einmal erreichten Höchstwert. Und wieder ist Dr. I. unglücklich, fühlt sich schlecht und bedauert, dass er sich jemals von diesem unfähigen Anlageberater zu einer so spekulativen Anlage verführen ließ, von der er schon immer wusste, dass sie nicht gut gehen kann. Aber auch diese Phase geht vorüber und die Kurse steigen wieder. Doch Dr. I. kann sich über die Kurssteigerungen erst wieder freuen, wenn der ehemalige Höchstkurs überschritten ist, und leider auch nur so lange, bis die Kurse wieder fallen … Ein ewiger Kreislauf. Von 60 Anlagemonaten fühlt sich Dr. S. 59 Monate und 29 Tage lang gut (am letzten Tag erfährt er, dass Dr. I. mit seiner Anlage dreimal so viel verdient hat). Dr. I. jedoch hat zwar dreimal so viel verdient, aber dafür hat er in 47 von 60 Monaten gelitten und sich nur in 13 Monaten richtig gut gefühlt. Sie merken: Mehr Ertrag hat seinen Preis und den kann Ihnen auch der beste Berater der Welt nicht ersparen. Aber warum empfindet Dr. G. keinen oder nur ganz, ganz wenig Schmerz, wenn der Goldpreis um 25 oder 30 Prozent gesunken ist? Ganz einfach. Immer wenn Dr. G. sein Schließfach öffnet, ist es immer noch randvoll gefüllt mit den gleichen Goldbarren wie vor einem, zwei, zehn, 24 oder 60 Monaten. Sie sind immer noch gleich groß wie zum Zeitpunkt, als er sie gekauft, hat und sehen noch genau gleich aus. Also ist alles so wie immer. Und dass Gold keinen Ertrag abwirft, das weiß doch jedes Kind.

Mit seinem Haus ist Dr. I. auch immer glücklich, denn dank des „Endowment-Effektes“ ist es mental mehr Wert, sobald es ihm gehört. Und weil es für sein Haus keinen täglichen Börsenkurs gibt, kann sich Dr. I. immer wieder beruhigt einreden: „Super Investment, daran habe ich klasse verdient“ – solange, bis er das Haus wegen seiner Scheidung verkaufen muss. Dann schlägt – nicht immer, aber deutlich öfter als es sich Dr. I. vorstellen kann – die Stunde der Wahrheit und konfrontiert Dr. I. mit der oftmals bitteren Realität.

Wenn Sie wissen möchten, wie Sie als Fondsinvestor glücklicher leben können, dann rufen Sie mich an oder schicken Sie mir eine E-Mail.