Praxismanagement 16.09.2011

Gründung einer BAG – Teil 2: Mit Geld in der Hand geht es leichter

share

Die Kooperationsform der Berufsausübungsgemeinschaft bringt Zahnärzten zahlreiche Vorteile. In ihren Genuss kommt aber nur, wer die Rahmenbedingungen der Gemeinschaft bei der Gründung auch steuerlich und rechtlich absichert. Vergleichsweise unproblematisch stellt sich, wie nachfolgend beschrieben, die sogenannte Bargründung dar.

Zahnarzt Dr. Lothar M. und sein fast gleichaltriger Kollege Dr. Jürgen S. führen gemeinsam mit dem später dazugekommenen Oralchirurgen Dr. Jörg B. eine Praxis in einer süddeutschen Großstadt. Eine Vorzeigepraxis mit drei zahnärztlichen Behandlungseinheiten, zwei Prophylaxeeinheiten und einer weiteren Einheit für oralchirurgische Eingriffe. Auch ein DVT und ein Chairside- CAD/CAM-System gehören dazu. Bei der Diagnostik kooperiert die Praxis mit Orthopäden, Physiotherapeuten und einem HNO-Arzt. Alles vom Besten. Ganz bewusst.

Eigene Praxis oder

Klinik-Beteiligung?

Ihre Praxis haben die beiden Zahnmediziner nicht nur von Grund auf neu aufgebaut und sich hierfür das passende Umfeld und den passenden Partner gesucht. Sie schlugen dafür auch die Gelegenheit aus, sich an ihrer vorherigen Praxis mit angeschlossener „Zahnklinik“ zu beteiligen; eine gutgehende Großpraxis, an der Dr. Lothar M. seit ein paar Jahren als Gesellschafter formal beteiligt war. Tatsächlich war er nicht am Vermögen beteiligt, sondern erhielt 22,5 Prozent des von ihm mit erarbeiteten zahnärztlichen Honorars. In dieser Praxis haben die beiden heutigen Partner sich kennengelernt, als der etwas jüngere Kollege Dr. Jürgen S. dort anderthalb Jahre vor der gemeinsamen Praxisgründung eine feste Stelle als Zahnarzt antrat. Beide Zahnärzte wussten, wie man eine hochwertige Praxis betreibt und wollten sich an ihrer vorherigen Praxis zu je einem Drittel beteiligen. Der bisherige Seniorpartner hatte nichts dagegen einzuwenden. Doch da die Praxis gute Gewinne abwarf, lag seine Preisvorstellung marktüblich hoch. Außerdem stieß den beiden damals potenziellen Juniorpartnern in spe auf, dass sie trotz der Vermögensbeteiligung Abstriche bei ihren Vorstellungen von moderner Zahnmedizin hätten machen müssen. Und da sie für die Beteiligung ohnehin viel Geld in die Hand hätten nehmen müssen, fingen sie lieber gleich „neu“ an.

Geld

für die gemeinsame Gründung

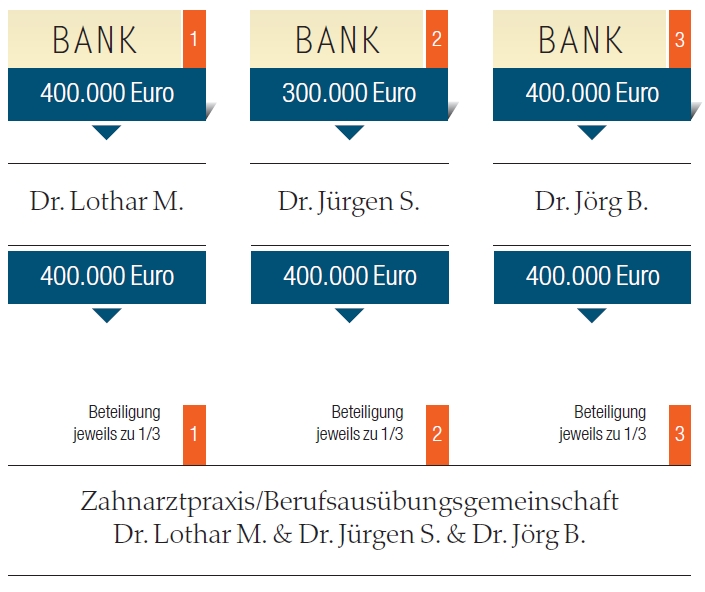

In ihrer Freizeit entwickelten sie das gemeinsame Praxiskonzept und suchten den passenden Standort sowie den dritten Partner, einen Oralchirurgen und erfahrenen Implantologen. Keiner der drei Zahnärzte brachte Praxisräume oder Praxisausstattung direkt in die neue Berufsausübungsgemeinschaft ein. Stattdessen leisteten alle ihren Beteiligungsanteil von je einem Drittel direkt, nämlich in Form des zuvor vereinbarten Geldbetrags. Daher rührt auch die Bezeichnung „Bargründung“. Den Geldbetrag finanzierte jeder für sich bei einer großen Standesbank. Das hat den Vorteil, dass jeder für sich die Tilgung an seine Bedürfnisse anpassen kann. So kommt Dr. Jürgen S. aus einer sehr wohlhabenden Familie und erwartet in Kürze eine größere Schenkung seiner Mutter, die er gern für die kurzfristige Rückführung des Darlehens verwenden möchte. Dr. Jörg B. ist verheiratet, hat zwei kleinere Kinder und gerade ein Reihenhaus gekauft. Er möchte zunächst die Finanzierung des Reihenhauses tilgen, da diese Zinsen steuerlich nicht abziehbar sind und das Praxisdarlehen tilgungsfrei stellen.

Steuerlich unproblematisch

Steuerlich ist die Bargründung der unproblematischste Fall einer Gesellschaftgründung überhaupt. Der Wert der von den Partnern erbrachten Geldleistungen steht objektiv fest und braucht nicht erst über externe Wertgutachten ermittelt zu werden, wie bei einer Sachgründung oder Einbringung einer Einzelpraxis in die Berufsausübungsgemeinschaft. Bei einer Bargründung können deshalb so auch keine stillen Reserven aufgedeckt werden, die eventuell Steuern bei den Beteiligten auslösen. Die linksstehende Grafik verdeutlicht die Vorgehensweise.

Erfolg braucht klare

Spielregeln

Steuerrechtlich relativ unproblematisch ersparen bargegründete Berufsausübungsgemeinschaften den Gründern nicht das Aufsetzen von Spielregeln für das Zusammenspiel der Partner. Wie soll der Gewinn und Verlust verteilt werden – nur nach Honorar oder nach Köpfen? Wer darf wann wie viel Geld aus der Praxis entnehmen? Wie werden Entscheidungen getroffen (einstimmig oder mit Mehrheit)? Was ist bei Ausscheiden? Was passiert bei eventueller Berufsunfähigkeit eines Beteiligten? Wie soll die Haftung für Behandlungsfehler der anderen Behandler geregelt werden? Werden künftige Investitionen der Praxis von der Praxis finanziert oder finanziert jeder seinen anteiligen Betrag persönlich? Antworten auf diese Fragen bestimmen das Miteinander und sind die Voraussetzung für den langfristigen Erfolg der beruflichen Partnerschaft. Sie sollten unter Hinzuziehung von Steuerberatern und Fachanwälten im Rahmen der Gründung fixiert und beschlossen werden. Erfahrungsgemäß bewähren sich steuerlich und rechtlich wohlüberlegte Spielregeln besonders in schwierigen Zeiten. Und davor ist keine Praxis gefeit.

Ausblick

Der nächste Beitrag beleuchtet die steuerlichen und rechtlichen Besonderheiten der BAG-Gründung im Rahmen einer familiären Unternehmensnachfolge.