Abrechnung 18.04.2012

Stundensatzkalkulationen in der Einzelpraxis

share

Im Zuge der neuen GOZ tritt wieder verstärkt die Thematik der Stundensatzkalkulation auf die Bildfläche. Von offiziellen Stellen werden dazu detaillierte Kalkulationsraster angeboten und Berechnungsmodelle präsentiert. Den Beispielrechnungen liegt jedoch fast ausnahmslos die Annahme zugrunde „der Zahnarzt erbringt alle Leistungen (Therapieschritte) selbst“. Nur: Welcher Zahnarzt erbringt die Prophylaxeleistungen selbst?

Kaum einer. Soll er auch gar nicht, denn: Zentraler Eckpfeiler eines zukunftsorientierten Praxiskonzeptes ist eine Prophylaxeabteilung, deren Leistungsstärke von einschlägig qualifizierten Fachkräften lebt. PZR, PAR-Vorbehandlung und IP sind weitgehend delegierbare Leistungen, die sich naturgemäß betriebswirtschaftlich anders kalkulieren als die zahnärztliche Behandlung. Bevor man sich womöglich in plakativen Stundensatzkalkulationen verrennt, die am Ende keine belastbaren Ergebnisse liefern, empfehle ich deshalb ein stufenweises Vorgehen, das mit der Kalkulation von Prophylaxe-leistungen beginnt. Anschließend werden die gewonnenen Erkenntnisse in eine Gesamtrechnung transferiert, an deren Ende der Stundensatz für die zahnärztliche Behandlung steht.

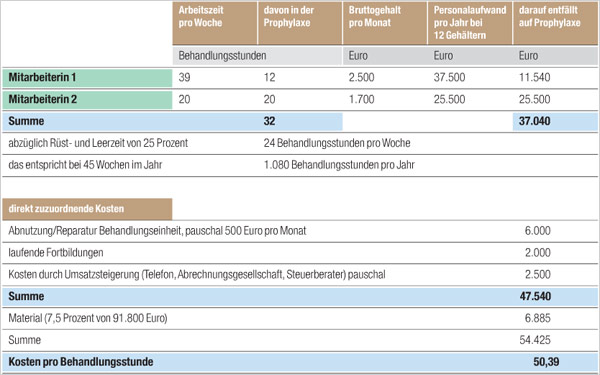

Ich verdeutliche die Systematik an dem typischen Beispiel einer Einzelpraxis, die ihr Therapiekonzept innerhalb vorhandener Raumkapazitäten (drei Behandlungszimmer) schrittweise um Prophylaxeleistungen erweitert hat. Durch Effizienzmaßnahmen im Terminmanagement wurde die zahnärztliche Behandlung ohne Honorar-verlust auf zwei Zimmer konzentriert und damit das dritte freigestellt für Prophylaxeleistungen. Es wurde eine Mitarbeiterin aus dem Team fortgebildet und ergänzend eine ZMP als Teilzeitkraft neu eingestellt. Berücksichtigung findet ferner die Tatsache, dass der Materialverbrauch in der Prophylaxe im Vergleich zur zahnärztlichen Behandlung meistens höher ist. In unserer Beispielpraxis sind es 7,5 Prozent vom Honorarumsatz. Das Augenmerk der Kalkulation liegt auf dem Kostenzuwachs durch die Einbindung von Prophylaxeleistungen in das Therapiekonzept – ich habe hier bewusst keine Vollkostenrechnung angesetzt.

Auf dieser Basis ergibt sich die links stehende Berechnung. Eine Prophylaxestunde kostet unter den dargestellten Parametern 50,39 Euro. Nun ist ein Gewinnaufschlag festzusetzen. Die durchschnittliche Umsatzrendite in Zahnarztpraxen liegt bei 31 Prozent. Wir arbeiten angesichts der Herangehensweise (es ist noch kein Deckungsbeitrag für alle anderen Kosten der Praxis eingerechnet) mit 10 Prozentpunkten mehr. Im Dreisatz (59,39 Euro sind 59 Prozent, Hochrechnung auf 100 Prozent) ergibt sich ein Kalkulationswert für Prophylaxeleistungen von 85 Euro pro Stunde. Das ist der Mindestpreis für 60 Minuten PZR beziehungsweise die Richtschnur für das IP-Konzept (zwei Kinder pro Stunde; IP 1 bis IP 4 in einer Sitzung oder auch verlän-gerter Termin mit Prämolarenversiegelung als Privatleistung).

Die Rechnung im Umkehrschluss: 1.080 Behandlungsstunden à 85 Euro ergeben einen Jahresumsatz von 91.800 Euro. Dem stehen 54.425 Euro Kosten gegenüber. Damit wird bei der unterstellten Auslastung von 75 Prozent (32 Mitarbeiterstunden pro Woche, davon 24 in Behandlung am Patienten) in der Prophylaxe ein Deckungsbeitrag von 37.375 Euro erzielt. Somit ist Klarheit in der Preisfindung geschaffen und ein betriebswirtschaftlich akzeptables Ergebnis erreicht.

Im zweiten Schritt wird nun diese Teilkalkulation in die Stundensatzberechnung für die zahnärztliche Leistung eingefügt. Dazu folgendes Berechnungsbeispiel (siehe „Stundensatz für zahnärztliche Behandlung“, oben): Wir kommen also in dieser Praxiskonstellation auf einen Stundensatz von 186,31 Euro für die zahnärztliche Behandlung. Dieser Satz ist nun das Fundament für die Berechnung der Privatpreisliste. Ich bitte zu beachten, dass es mir hierbei nicht um die konkreten Zahlen geht, sondern um die Darstellung einer praktikablen Berechnungssystematik. Ein aufschlussreiches „Abfallprodukt“ dieser Kalkulation ist die Erkenntnis über das zu erzielende Tages- und Wochenhonorar, welches fortan als Orientierungsmarke bei der Verfol-gung der Honorarstatistiken dienen kann. Bei Mehrbehandlerpraxen ist anders vorzugehen, weil die Fixkosten ebenso wie der Umfang delegierter Arbeit (angestellte Zahnärzte, Dentalhygienikerin, große Prophylaxe) wesentlich höher sind und damit ganz andere Kostenstrukturen wirken. Die Stundensätze leiten sich bei diesen Praxen sinnvoller Weise aus der Profit-Center-Rechnung ab.