Finanzen 06.10.2021

Kontoüberziehung: Der Grund kann die Abschreibungsfalle sein

share

Sobald bei einer Praxis mit ordentlichem Gewinn die Kontokorrentlinie ansteigt, ist Ursachenforschung angezeigt. Stellt sich dabei heraus, dass die Tilgungslast bei sinkenden Abschreibungen steigt, sollte das auf die Dauer nicht so bleiben. Dr. Schreiber betreibt seine Zahnarztpraxis seit sechs Jahren. Bei der Praxisübernahme hatte er 2013 zur Finanzierung unter anderem ein Darlehen mit relativ niedrigen Zinsen bei seiner Hausbank (Laufzeit: zehn Jahre) aufgenommen. Für das erste Jahr war Tilgungsfreiheit vereinbart. Der Wert der übernommenen Einrichtung war für den Kaufpreis unerheblich. Sein Steuerberater hatte daher fast den gesamten Kaufpreis dem immateriellen Praxiswert zugeordnet und ihn auf die maximal mögliche Abschreibungsdauer von fünf Jahren verteilt.

Dr. Schreibers Einnahmen liegen im Durchschnitt einer westdeutschen Praxis. Sein Steuerberater versorgt ihn mit Grafiken, um betriebswirtschaftliche Zusammenhänge zu visualisieren und Handlungsbedarf zu erkennen.

Grafik 1 bildet die Entwicklung von Dr. Schreibers Praxiseinnahmen ab, die im 2. Quartal 2020 unter dem Durchschnitt liegen, sich aber im 3. Quartal 2020 erholt haben und sogar die Werte des Vorjahresquartals übersteigen.

Grafik 1 bildet die Entwicklung von Dr. Schreibers Praxiseinnahmen ab, die im 2. Quartal 2020 unter dem Durchschnitt liegen, sich aber im 3. Quartal 2020 erholt haben und sogar die Werte des Vorjahresquartals übersteigen.

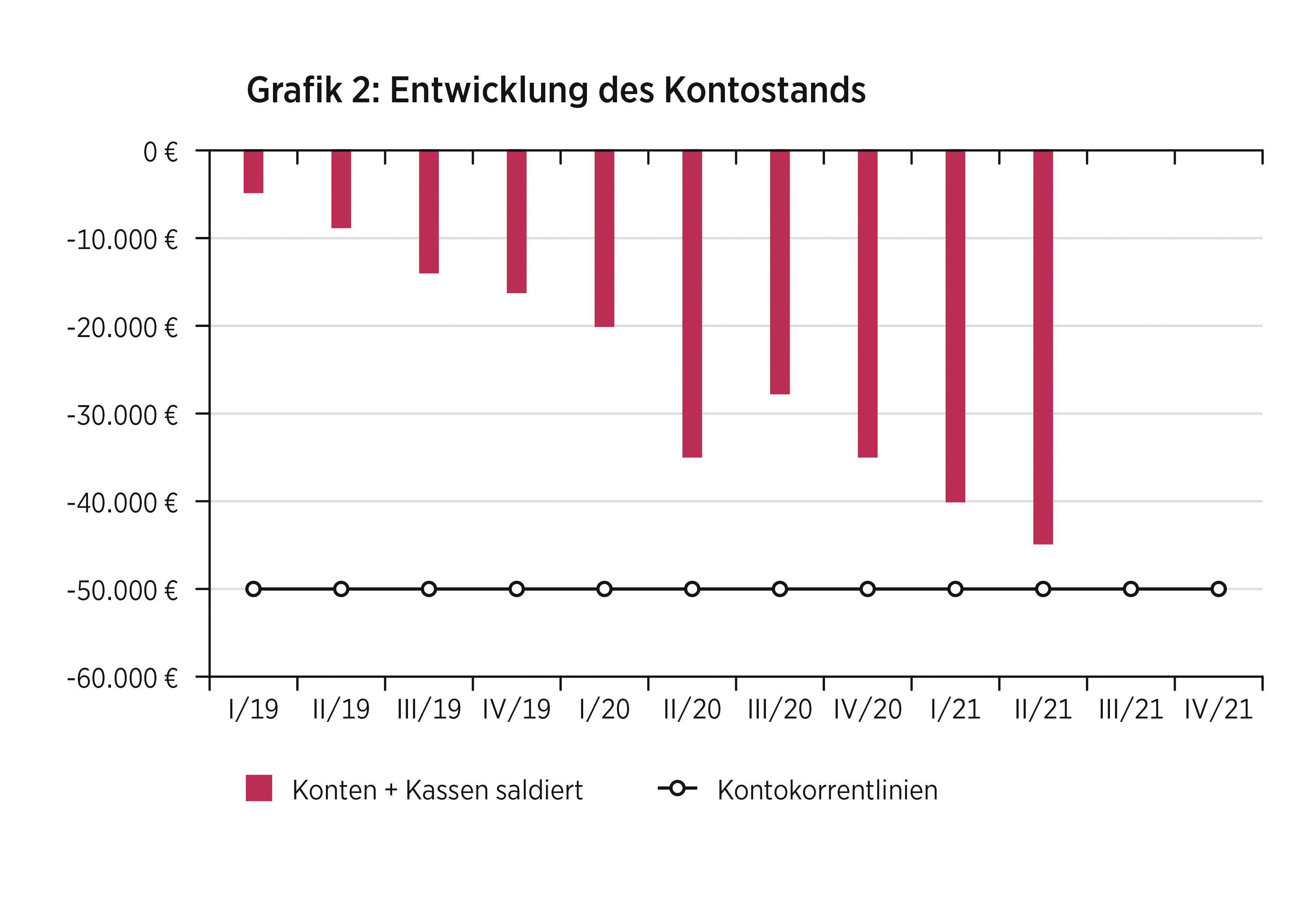

Das Girokonto von Dr. Schreiber zeigt jedoch eine ganz andere Tendenz: Obwohl er ordentliche Gewinne erwirtschaftet, bewegt sich sein Kontostand seit 2019 konstant ins Minus, wie Grafik 2 zeigt.

Für den Lebensunterhalt seiner vierköpfigen Familie gibt Dr. Schreiber als Alleinverdiener bis zu 70.000 Euro pro Jahr aus. Hinzu kommen Zahlungen an das Versorgungswerk, die Krankenversicherung und die Wohnungsmiete.

- Wohnungsmiete 18.000 Euro

- Krankenversicherung Versorgungswerk 25.000 Euro

- sonstige private Versicherungen 7.000 Euro

- Steuern (Vorauszahlungen, Nachzahlungen) 21.000 Euro

- Summe 140.000 Euro

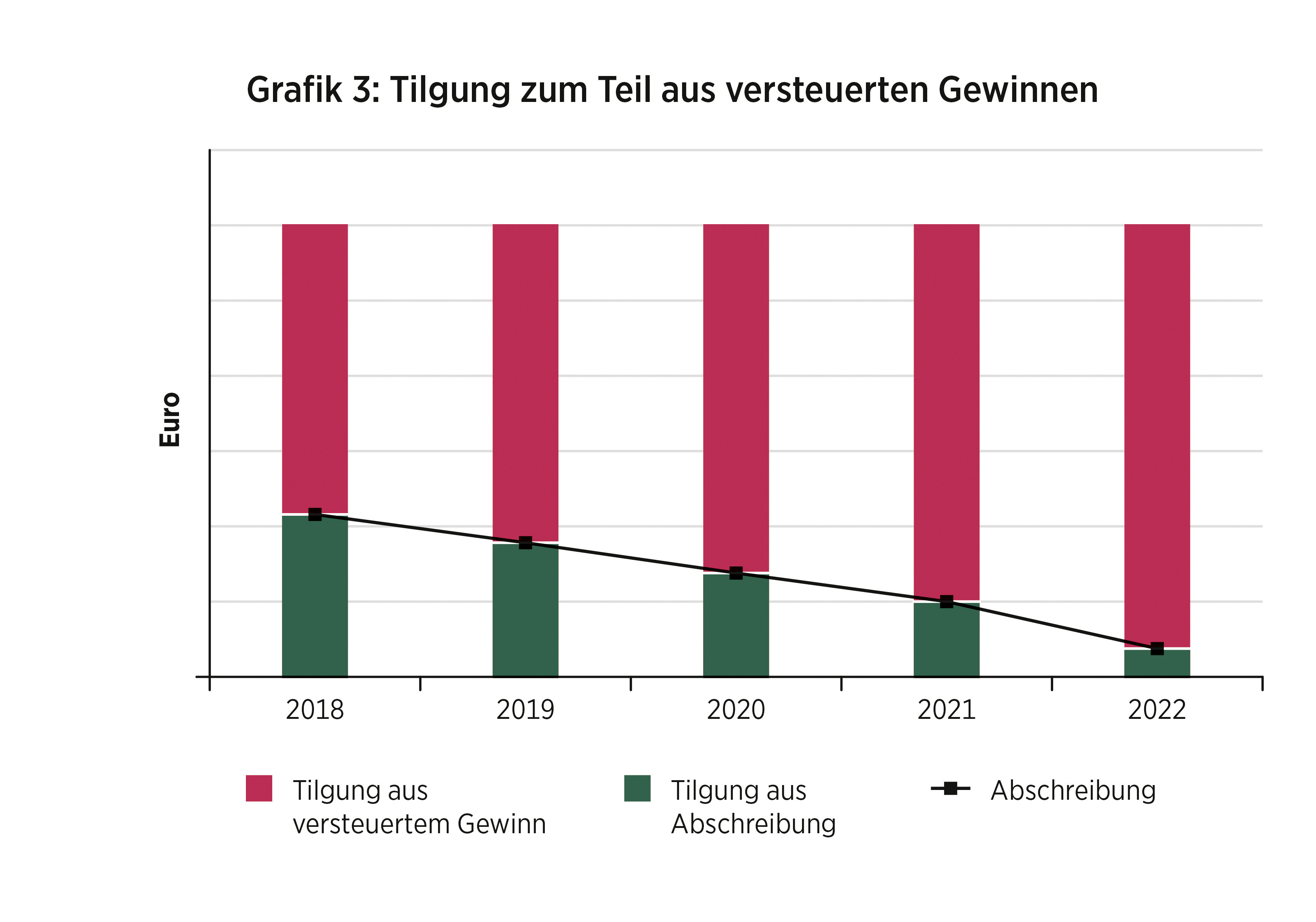

Dr. Schreiber erzielt einen Gewinn von 150.000 Euro jährlich. Sein Steuerberater kann ihm erklären, wohin das restliche Geld verschwindet, das den Kontokorrentkredit seines Girokontos zunehmend ausreizt: Durch die Abschreibung des immateriellen Praxiswerts wurde der steuerliche Gewinn in den ersten fünf Jahren (bis einschließlich 2017) gemindert und die Steuerzahlungen waren entsprechend niedrig. Danach, also ab 2018, entfiel diese Gewinnminderung. Daher stieg seine Steuerlast und er hatte netto weniger Geld auf seinem Konto, musste aber sein Darlehen weiter tilgen (Grafik 3).

Bei einem Gewinn nach Steuern von 150.000 Euro gehen von seinem Konto 165.000 Euro ab. Die Lebenshaltungskosten und die Tilgung des Kredits kann er also nicht aus dem Praxisgewinn bestreiten – ihm fehlen 15.000 Euro. Ein erhöhter Kontokorrentkredit oder Einsparungen bei den Lebenshaltungskosten kommen für Dr. Schreiber nicht infrage. Dank der Auswertungen und Grafiken seines Steuerberaters erkennt er den Handlungsbedarf, den eine steigende Tilgungslast bei sinkenden Abschreibungen auslöst, schnell: Der Ausweg aus dieser Abschreibungsfalle liegt für ihn in einer Umfinanzierung mit Tilgungsstreckung. Den Hausbank- und den Kontokorrentkredit löst er durch ein neues Darlehen ab. Die Tilgung wählt er so, dass er sie aus der Ertragskraft der Praxis bedienen kann, ohne seinen Lebensstandard ändern zu müssen. Die Finanzierung hat zwar eine längere Laufzeit, dafür muss Dr. Schreiber aber die hohen Kontokorrentzinsen nicht mehr zahlen.

Der Artikel ist in der ZWP Zahnarzt Wirtschaft Praxis erschienen.