Zahntechnik 03.07.2013

Mehr aus Geld und Arbeit machen

Mythos oder Wirklichkeit, Glaube kontra Wissen - im Grunde ist in vielen Köpfen von Dentallaborinhabern das Thema Factoring ein gedankliches Hintergrundrauschen. Oft auch geprägt von der Situation und den Vorurteilen wie: „Was werden meine Zahnärzte, was werden meine Kollegen davon halten? Und was sagt es über mein Dentallabor aus?“ Deshalb ist es sinnvoll, sich Zahlen, Daten und Fakten zu Hilfe zu nehmen, um sich ein Bild zu verschaffen, das die Auswirkungen auf die Finanzen im Dentallabor aufzeigt. Letztendlich nutzen viele Branchen dieses Finanzinstrument nicht ohne Grund, wie wir sehen werden.

Zunächst betrachten wir die Ausgangssituation im Dentallabor. Voraussetzung für den beruflichen Erfolg sind fachliches Know-how und Fingerspitzengefühl, im wahrsten Sinne des Wortes. Technik allein reicht nicht, man muss genau wissen, was man wie, warum und wann tut, damit der Patient zu guter Letzt einen perfekten Zahnersatz erhält. Nur mit diesem Resultat werden auch die Dentallabor-Direktkunden, die Zahnärzte, zufrieden sein. Jedoch bleibt dem Dentallaborinhaber nichts anderes übrig, als sich auch mit seiner betriebswirtschaftlichen Situation und der BWA auseinanderzusetzen. Wenn vielleicht auch ungeliebt, da Dentaltechnik und Buchhaltung ganz schön weit voneinander entfernt sind. Doch trotz aller Begeisterung für die Berufung ist das Ziel, finanziell erfolgreich zu sein – last, not least, um sich und die Familie zu ernähren und einen vernünftigen Lebensstandard zu erhalten. Ein interessanter und einflussstarker Faktor bei der Beurteilung der Dentallabor-Finanzsituation ist der Cash-flow. Ganz konkret: Wann erhält das Dentallabor die Bezahlung für seine geleistete Arbeit und seine gestellten Rechnungen? Denn ganz typisch für das Dental-Gesundheitssystem – das Dentallabor erhält sein Geld erst ganz zum Schluss. Zahlungsziele von mehreren Wochen bis zu drei Monaten, oder sogar mehr, sind keine Seltenheit. Für die Laborfinanzen bedeutet dies, dass sich Tag für Tag, Woche für Woche eine Finanzlücke öffnet. Denn Kosten für Löhne, Gehälter, Leasingraten, Mieten, Zinsen und Verbrauchsmaterialien etc. müssen, unabhängig von der Kapitaldecke, immer pünktlich beglichen werden. Das entspricht auch der „gefühlten“ Situation, dass das Geld schneller abfließt, als es erwirtschaftet werden kann.

Die Lösung: Die entstehende Finanzlücke, aus kontinuierlichen Geschäftskosten, lässt sich über den Finanzbaustein „Factoring“ schließen. Factoring-Unternehmen, wie z.B. die LVG Stuttgart, haben sich ganz auf die Laborfinanzierung spezialisiert. Der Vorteil: schlichtweg Branchenkenntnis. „Factoring für Dentallabore setzt Sensibilität und Branchen-know-how voraus. Denn nur wer die empfindliche Partnerschaft zwischen Zahnarzt und Dentallabor kennt, weiß auch die Balance zu halten und kann auf die individuellen Bedürfnisse beider eingehen“, so Werner Hörmann, Geschäftsführer der LVG Labor-Verrechnungsgesellschaft, Stuttgart, die mit 30-jähriger Tätigkeit die älteste Institution ihrer Art am Markt ist. Das Factoring-Unternehmen ist seit dieser Zeit ein verlässlicher Finanzpartner für Dentallabore in diesem hochsensiblen Markt.

Um sich Factoring sachlich faktisch zu nähern, hilft es, Fragen zu stellen und Beispiele zu machen.

Welchen konkreten Vorteil erwirtschaftet ein Dentallabor mit verbesserter Liquidität durch Factoring? Vergleichen wir zwei Dentallabore mit gleicher Auftragslage und vergleichbaren Zahlungszielen. Labor A arbeitet mit einer Laborverrechnungsgesellschaft, sprich Factor, zusammen. Labor B nutzt Factoring nicht. Beide Dentallabore stellen pro Monat jeweils Rechnungen in Höhe von 50.000 EUR. Diese Rechnungen beinhalten einen Material- und Verbrauchskostenanteil von je 10.000 EUR. Beide schreiben ihre Rechnungen und senden die Monatsaufstellung an ihre Kunden. Labor A sendet zusätzlich die Kopie der Monatsaufstellung an seinen Factor.

Der Liquiditäts-Effekt

Labor A erhält vom Factor innerhalb von 24 Stunden die Überweisung auf sein Konto und verfügt über die Liquidität. Labor B erhält die Rechnungsbeträge von den diversen Zahnärzten je nach vereinbarten Zahlungszielen, innerhalb von 14 bis 90 Tagen und später. Ausgehend von einem mittleren Zahlungsziel von sechs Wochen zahlt Labor B für die Zwischenfinanzierung, wenn es den Dispokredit des Girokontos nutzen muss, bei zehn Prozent Sollzinsen für sechs Wochen rund 625 EUR Zinsen.

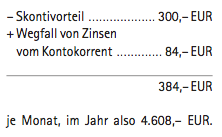

Der Skonti-Effekt

Labor A verfügt also sofort über Liquidität und kann seine Material- und Verbrauchskosten mit drei Prozent Skonto bezahlen. Das spart dem Labor, bei dem oben angenommenen Materialaufwand, den Betrag von 300 EUR je Monat. Bei einem Zahlungszeitraum von 14 Tagen kann sich jeder leicht ausrechnen, wie hoch die Jahresverzinsung sein müsste, um denselben Betrag zu erwirtschaften. Aber blicken wir auf Labor B. Labor B bezahlt seine Lieferantenrechnungen ohne Skonti und muss seinen Dispokredit auf seinem Labor-Girokonto in Anspruch nehmen, der aktuell bei zehn Prozent Sollzinssatz liegt. Bis der Gegenwert seiner Kunden auf dem Laborkonto eingeht, wartet B – optimistisch betrachtet – sechs Wochen. Das heißt in dieser Zeit fallen allein für die Materialvorleistungen rd. 125 EUR Soll-Zinsen an. Noch eklatanter wird es, wenn Labor B an der Kreditlinie ist und für Überziehungszinsen bis zu 15 Prozent bezahlt, dann sind das rund 188 EUR in diesen erwähnten sechs Wochen. Die einfache Differenz im Fallbeispiel zwischen beiden Laboren beträgt dann:

Die Lücke zwischen Labor A und B wird noch klaffender, wenn man die möglichen verbesserten Einkaufsbedingungen von Labor A mit berücksichtigt.

Der Einkaufs-Effekt

Labor A hat durch seine zuverlässig bezahlten Einkäufe bei seinen Lieferanten einen guten Ruf. Dadurch erhält es idealere Einkaufskonditionen als Labor B. Rabattierung, kostenlose Lieferung, Kombinationsangebote etc. All diese Optimierungen beim Bezug von Material, Werkzeugen und Ausstattung reduzieren bei Labor A die Kosten. Es erwirtschaftet auf diese passive Weise liquide Mittel für andere Ziele.

Ein solides „Haus“ macht Eindruck und spart durch gutes Rating Geld.

Die Kreditsituation: wie alle Unternehmen unterliegt auch das Dentallabor bei der Kreditvergabe dem Rating der Bank nach festen Maßstäben. Die Bank bewertet ihr eigenes Risiko bei der Kreditvergabe anhand der ihr vorliegenden Zahlen. Für Unternehmen bedeutet dies, je besser das Rating, desto besser die Konditionen und desto niedriger der Kreditzinssatz. Wie wirkt sich ein durch Factoring verbessertes Rating aus? Nicht nur, dass ein finanziell gut aufgestelltes, aktives Labor gefühlt oft leichter und schneller an einen Kredit für Investitionen kommt, sondern auch kostengünstiger. Nehmen wir die beiden Protagonisten von oben, Labor A und Labor B. Beide wollen je eine technische Anlage zur Verbesserung ihrer Produktivität anschaffen. Kostenpunkt der Investition 100.000 EUR. Beide beantragen bei derselben Bank für die Finanzierung einen entsprechenden Kredit über neun Jahre. Labor A hat durch die Zusammenarbeit mit dem Factor, wie zum Beispiel der LVG Stuttgart, Schulden abgebaut, Rücklagen aufgebaut und seine finanziellen Verpflichtungen regelmäßig erfüllt. Die Bank stuft das Labor mit einem guten Rating ein und vergibt den Kredit mit einem effektiven Jahreszins von drei Prozent. Labor A hat eine monatliche Annuität (Zins und Tilgung) von rund 1.060 EUR und hat nach 9-jähriger Laufzeit rund 14.230 EUR Zins bezahlt. Labor B arbeitet ohne Factoring und muss häufig sein Konto überziehen, da es im Durchschnitt sechs Wochen auf die Bezahlung seiner Rechnungen warten muss. Auf die monatliche betriebswirtschaftliche Auswertung wirkt sich dies entsprechend aus. Aktiva und Passiva kommen nur schwer ins Gleichgewicht. Die Bank vergibt ein befriedigendes Rating. Das hört sich erstmal nicht so schlimm an, wirkt sich ggf. aber bei der Kreditvergabe aus, sodass Labor B Kreditzinsen i.H. von effektiv 5,4 Prozent akzeptieren muss. Labor B zahlt eine monatliche Annuität von rund 1.170 EUR und hat am Ende der 9-jährigen Laufzeit rund 26.480 EUR Zins bezahlt. Labor A hat bei der monatlichen Tilgung einen Finanzvorteil von 110 EUR, was 1.320 EUR pro Jahr ergibt. Labor A zahlt für die gesamte Investition, inkl. Zinsen rund 114.230 EUR, Labor B für den gleichen Zeitraum rund 126.480 EUR. Labor A hat einen Finanzvorteil in Höhe von rund 12.250 EUR.

„Soft skills“ in „Hard facts“ gewandelt. Oder wie Factoring Zeit und Geld spart.

Ungeliebt und trotzdem sehr wichtig: das Debitorenmanagement. Ständige Fragen: Welche Rechnungen hat welcher Kunde bezahlt? Und wenn das Zahlungsziel überschritten ist, wie gehe ich damit um? Das gehört zum Tagesgeschäft, nimmt aber Zeit in Anspruch. Zeit, in der man aber auch produktiver sein kann. Man delegiert vielleicht an einen/eine Mitarbeiter/-in, sofern vorhanden, oder verlegt es auf Abendstunden oder aufs Wochenende. Bleibt der Gedanke: Kann das nicht auch der Factor machen? Genau, aber – und hier schrillen die Alarmglocken – wird er das Debitorenmanagement auch mit der nötigen Sensibilität durchführen? Wie eingangs erwähnt, sollte beim Factor deshalb Branchenkenntnis und Erfahrung vorhanden sein. „Im Grunde sitzen Dentallabor, Zahnarzt und wir, als Factor, alle in einem Boot“, so Werner Hörmann von

der LVG Labor-Verrechnungsgesellschaft in Stuttgart, mit 30 Jahren die älteste Institution ihrer Art im Markt. „Denn wir sind, genau wie das Dentallabor und der Zahnarzt, an einer langen Partnerschaft interessiert. Deshalb haben wir immer die Bedürfnisse beider im Blick und versuchen, diese deckungsgleich zu bekommen.“

Aber rechnet sich Factoring beim Debitorenmanagement?

Nehmen wir wieder Labor A und Labor B. Beide hätten fürs Debitorenmanagement einen Aufwand von zehn Stunden im Monat. Bei Labor A liegen diese Aufgaben zentral bei seinem Factoring-Unternehmen. Labor A hat einen Zeitgewinn von zehn Stunden – ideal um sich z.B. um Neugeschäfte zu kümmern. Labor B setzt dafür seine Sekretärin ein. Monatsgehalt läge bei einer 40-Stunden-Woche bei 1.700 EUR brutto. Einfach gerechnet sind das also circa

105 EUR monatlich, oder 1.260 EUR im Jahr, alleine für Debitorenmanagement. Der finanzielle Unterschied wird noch größer, wenn man die gewonnene Zeit für Neukundenakquise gegenüberstellt.

Was tun, wenn’s brennt – Forderungsausfall?

Worst Case-Szenario für jeden Unternehmer – ein Auftrag ist erledigt, Leistungen sind erbracht, und dann das: Der Kunde kann seine Rechnungen nicht mehr bezahlen. Ohne Factoring ist das ein Totalverlust, nicht selten mit gravierenden Folgen für das Dentallabor. Unterstützt es jedoch seine Laborfinanzierung mit Factoring, kann es gelassen bleiben. Der Factor übernimmt in diesem Falle das Risiko des Ausfalls, sprich der Factor haftet für die Rechnungen. Das Dentallabor hat trotz Kundenausfall das Geld für seine Tätigkeit bereits erhalten. Die Delkrederefunktion beim Factoring ist deshalb, neben der laufenden Liquidität, ein wichtiger Aspekt für das Dentallabor, denn ein Forderungsausfall hat weitreichende Folgen. Zum Vergleich betrachten wir wieder Labor A mit Factoring und Labor B ohne Factoring. Beide haben einen Kunden, der eine Forderung von 10.000 EUR nicht begleichen kann. Für Labor A mit Factoring ist das ärgerlich. Er hat einen Kunden verloren, aber kein finanzielles Problem, denn durch die Delkrederefunktion haftet der Factor für den Ausfall. Der Factor hat die Rechnungen dem Labor bereits bezahlt. Ganz anders stellt sich die Situation für Labor B dar, es muss den Verlust komplett tragen. Und hier kommt der Knackpunkt. Denn bei einer Umsatzrendite von zehn Prozent muss Labor B einen Mehrumsatz von 100.000 EUR erwirtschaften, nur um den Verlust auszugleichen. Wie jedem anderen Unternehmen, dürfte der Ad-hoc Mehrumsatz durch Gewinnung neuer Kunden auch Labor B schwerfallen.

Factoring kann sich auf die betriebswirtschaftliche Auswertung sehr positiv auswirken.

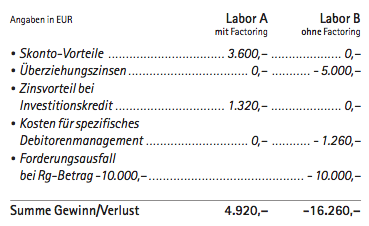

Echtes Factoring bietet Dentallaboren mehrere Hebel, um die Betriebsbilanz in Richtung von mehr Erlösen bei geringeren Kosten zu steuern. Laufende Liquidität schafft Einkaufsvorteile, ermöglicht Skontozahlungen; gute BWAs und laufende Erfüllung der finanziellen Verpflichtungen sorgen für ein gutes Rating, was zu Zinsvorteilen bei Investitionskrediten führen kann. Externes Debitorenmanagement sorgt für Freiraum z.B. für Neukundenakquise und die Delkrederefunktion des Factorings schützt vor dem oft existenzgefährdenden Totalverlust bei Forderungsausfall. Es lohnt sich daher, das ganze Jahr der Betriebsszenarien von A und B zu betrachten, denn am Ende stehen erstaunliche Zahlen:

Diesem Vorteil bei Labor A sind die Factoringkosten entgegenzusetzen. Bei einem Jahresumsatz von circa 600.000 EUR und einer durchschnittlichen Laufzeit der Forderungen von sechs Wochen entstehen circa 18.000 EUR Factoringkosten (Gebühren inkl. Zinsen). Labor A hat also in diesem Beispiel verbleibende Kosten in Höhe von circa 13.080 EUR, Labor B Kosten i.H. von circa 16.260 EUR. Wie alle Dienstleistungen kostet Factoring natürlich Geld. Setzt man aber die zu realisierenden Einsparungen und Risikoabsicherungen ins Verhältnis, dann wird klar: Die Laborfinanzierung mit Factoring kann die betriebswirtschaftlichen Zahlen, die Bilanz eines jeden Dentallabors unmittelbar und nachhaltig positiv beeinflussen. Dentallabore können sich bei Factoring-Unternehmen wie der LVG Stuttgart kostenlos beraten lassen. Und unterm Strich bleibt dem Dentallabor, bei richtigem Einsatz des Factorings, ein finanzielles Plus, Sicherheit und Freiraum für Zukunftspläne.

Autor: Werner Hörmann

Kontakt:

LVG Labor-Verrechnungs-Gesellschaft mbH

Werner Hörmann

Hauptstr. 20

70563 Stuttgart

Tel.: 0711 666710

E-Mail: whoermann@lvg.de

www.lvg.de

VITA LUMEX® UNIQUE

VITA LUMEX® UNIQUE  Pinzette (BWI)

Pinzette (BWI)  Directa TrollByte Kimera

Directa TrollByte Kimera  3-Layer FLEX

3-Layer FLEX  3D-gedruckte Schienen

3D-gedruckte Schienen  DD cube X® ML

DD cube X® ML  DD Incisal X

DD Incisal X  DD Art Elements – Effektfarben

DD Art Elements – Effektfarben  DD Solid Link

DD Solid Link  DD Bio Splint FLEX

DD Bio Splint FLEX