Praxismanagement 21.02.2011

Die Unternehmensnachfolge im Dentallabor planen

Eine frühzeitige und professionelle Planung der kommunikativen, rechtlichen, steuerlichen und betriebswirtschaftlichen Faktoren minimiert die Risiken des Vermögens- und Arbeitsplatzverlustes.

Nach Angaben des Instituts für Mittelstandsforschung in Bonn steht in Deutschland Jahr für Jahr bei ca. 70.000 Familienbetrieben die Nachfolge an. Für Dentallabore sind keine genauen Zahlen bekannt. Der Anteil der über 50-jährigen selbstständigen Zahntechniker wird schätzungsweise über dem mit 30% benannten Gesamtdurchschnitt aller Branchen liegen. So besteht auch für das Zahntechniker-Handwerk in den nächsten Jahren akuter Handlungsbedarf. Für den Zahntechniker ist die Planung der Unternehmensnachfolge sicherlich eine der umfangreichsten, schwierigsten und emotionalsten Aufgaben innerhalb seiner Selbstständigkeit.

Dass es viele Stolpersteine in der Nachfolge gibt, belegen die Schätzungen der KfW-Mittelstandsbank, die auf die Förderung und Kreditversorgung von kleinen und mittleren Unternehmen spezialisiert ist: Das Kreditinstitut geht davon aus, dass bei etwa einem Viertel aller Unternehmen die Nachfolge scheitert. Falsch ist die weitverbreitete Meinung, dass die Unternehmensnachfolge ausschließlich ein Thema der älteren Generation ist. Bei etwa zwei Drittel aller Unternehmensübertragungen ist der Übergabegrund das Alter. Ansonsten sind Scheidungen, Familienstreitigkeiten, Unfälle, Krankheiten und Tod die Gründe. Neben der Vermögens- und Arbeitsplatzsicherung ist daher die Risikovorsorge ein weiteres Argument für die ernsthafte Auseinandersetzung mit dem Thema Nachfolge.

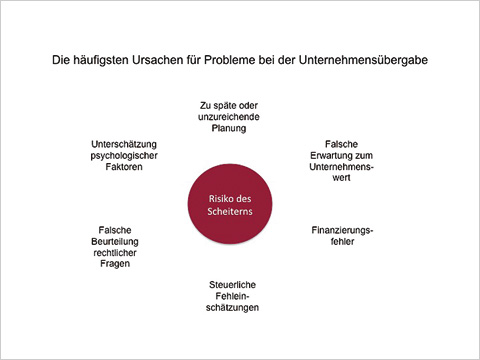

Abb. 1

Die Grafik „Probleme bei der Unternehmensnachfolge“ (Abb. 1) zeigt die häufigsten Gründe, die zu Problemen bei der Unternehmensübergabe führen. Dem rechtzeitigen Beginn der Planungen, der natürlich auch von der persönlichen Lebensplanung abhängt, fällt eine wichtige Rolle zu. Ab dem 55. Lebensjahr sollte spätestens mit der Planung begonnen werden, in der Risikovorsorge selbstverständlich schon deutlich früher.

Gründe für eine frühzeitige Planung sind:

• Vorsorge vor elementaren Risiken wie Krankheit oder Tod

• Zeit für die Suche nach dem Nachfolger

• Nachteile im Ranking nach Basel II bei Banken vermeiden

• Steuerlich optimale Gestaltung, z.B. weil Fristen für Freibeträge beachtet werden müssen.

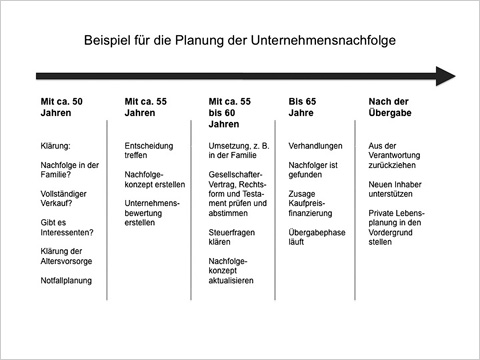

Die zeitliche Planung könnte so wie in Abbildung 2 aussehen.

Abb. 2

Die Unternehmensnachfolge ist komplex und bietet eine Vielzahl an Gestaltungsmöglichkeiten, aber auch Risiken. Sie sollte daher nie ohne Berater in Angriff genommen werden. Neben dem Steuerberater sind Notare für testamentarische Fragen, Juristen für vertragliche Regelungen sowie Unternehmensberater mit Branchenkenntnissen für die Unternehmensbewertung, betriebswirtschaftliche und kommunikative Themen die Ansprechpartner. Jede Unternehmensnachfolge ist ein höchst individueller Vorgang! An dieser Stelle seien einige wichtige Aspekte exemplarisch genannt.

Für die Nachfolge in einem Dentallabor kommen folgende Lösungen in Betracht:

• Übergabe an Familienmitglied

• Verkauf an ein anders Dentallabor

• Verkauf an einen externen Zahntechnikermeister als Existenzgründer

• Verkauf an einen Mitarbeiter als Existenzgründer

• Stilllegung.

Nachfolge innerhalb der Familie

Die Zahl der Nachfolgeregelungen innerhalb einer Familie ist in den letzten Jahren stark rückläufig; sie findet noch in etwa 40% aller Fälle statt. Dabei sind erhebliche steuerliche und erbrechtliche Probleme zu lösen. Hinzu kommt die nicht zu unterschätzende psychologische Komponente, dass „Jung“ und „Alt“ noch eine ganze Zeit täglich miteinander arbeiten müssen. Kommt eine Nachfolge innerhalb der Familie in Betracht, sind neben dem Verkauf auch die Schenkung bzw. die vorweggenommene Erbfolge mit der Ausnutzung von Freibeträgen Formen der Übertragung. Auf jeden Fall sollten alle Familienmitglieder mit einbezogen werden. Im Erbfall drohen dem Unternehmensnachfolger ansonsten Abfindungsansprüche, die das Unternehmen ernsthaft in Gefahr bringen können. Auch die spätere Einflussnahme durch andere Familienmitglieder sollte möglichst vermieden werden, damit private Spannungen nicht im Unternehmen ausgetragen werden. Von der gesetzlichen Erbfolge ist abzuraten, da sie Risiken sowohl für das Unternehmen als auch für den Familienfrieden birgt. Dazu ein Hinweis, der nicht überall bekannt ist: Der Gesellschaftsvertrag hat Vorrang vor dem Testament.

Aus steuerlicher Sicht sollte vermieden werden, dass stille Reserven unnötig aufgedeckt werden. Es ist zu prüfen, ob Schenkungssteuer anfallen kann und wie Freibeträge optimal ausgenutzt werden. Unabhängig davon, ob das Unternehmen innerhalb der Familie oder an Externe übertragen wird, können alle Steuerarten betroffen sein. Es bieten sich vielfältige und gute Möglichkeiten für eine attraktive Steuergestaltung an, z.B. durch die Wahl der Rechtsform und bei der Ausnutzung von Freibeträgen. Konsultieren Sie in jedem Fall Ihren Steuerberater und einen Notar. In Übergangsphasen, beispielsweise wenn der eigene Nachwuchs sich noch in der Ausbildung befindet, kann der Verbleib des Unternehmens im Familienvermögen und der Einsatz eines Fremdgeschäftsführers sinnvoll sein.

Verkauf des Unternehmens an Externe

Wird das Unternehmen vollständig verkauft, hat der alte Inhaber nur wenig Einfluss auf die Weiterführung des Unternehmens in seinem Sinne. „Loslassen können“ wird in diesem Zusammenhang zu einer wichtigen und hilfreichen Tugend. Neben den rechtlichen und steuerlichen Aspekten sind die Suche des Nachfolgers, die Ermittlung des Unternehmenswertes und die Planung der operativen Übergabe hier die wichtigsten Themen.

Beim Verkauf an Externe sollte genügend Zeit für die Suche eingeplant werden. Bevorzugen Sie einen jungen Zahntechnikermeister als Existenzgründer für die Nachfolge, sollte neben der fachlichen auch die persönliche und unternehmerische Qualifikation geprüft werden. Fragen, die sich ein Existenzgründer stellen sollte und die sich auch zur Prüfung durch den Übergebenden eignen, sind beispielsweise: „Wie gehe ich mit Geld um? Erlaubt meine familiäre Situation einen erhöhten zeitlichen Einsatz und wie stehen meine Angehörigen dazu? Bin ich in der Lage, mich in Krisenzeiten einzuschränken? Bin ich in der Lage, auch unter Stress einen kühlen Kopf zu bewahren? Schlafe ich ruhig, auch wenn es im Labor einmal nicht so läuft? Bin ich bereit, mich ständig weiterzuentwickeln und mich kontinuierlich fortzubilden? Beschäftige ich mich auch gerne mit betriebswirtschaftlichen Zahlen? Kommuniziere ich gerne und bin ich Konflikten gewachsen?“

Wichtig für einen erfolgreichen Verkauf des Unternehmens ist die attraktive Präsentation. Alle wichtigen Informationen wie Marktpositionierung, Kundenstamm, Mitarbeiter, Technologien, Stärken, Schwächen einschließlich der Unternehmenswert-Ermittlung sollten in einem „Unternehmensexposé“ dargestellt werden. Das Unternehmensexposé und die Unternehmensbewertung sind die Voraussetzungen, um überhaupt mit möglichen Interessenten in Kontakt und Verhandlungen zu treten. Verständlich ist, dass in frühen Planungsphasen der Inhaber noch nicht mit seinen Verkaufsabsichten an die Öffentlichkeit will, um Unruhe bei Mitarbeitern und in den Zahnarztpraxen zu vermeiden. In diesen Fällen empfiehlt es sich, einen Berater einzuschalten, der diskret und – wenn gewünscht – auch anonym Interessenten anspricht und diese gleichzeitig auf „Herz und Nieren“ prüft.

Eine der schwierigsten Fragen in der Unternehmensnachfolge ist die Bewertung des Unternehmenswertes des Dentallabores. Aus der emotionalen Sicht des Verkäufers stellt der Kaufpreis natürlich den Wert für das Lebenswerk dar. – Dies kann eine erfolgreiche Nachfolge gefährden, wenn die Preisvorstellungen der beiden Parteien zu weit auseinander liegen. Die Unternehmensbewertung muss einer externen Prüfung standhalten, da der Erwerber in der Regel den Kaufpreis mit Fremdkapital finanzieren wird und dafür die Zusage einer Bank benötigt. Für die Bewertung gibt es verschiedene Methoden. In der Praxis sind immer wieder Berechnungen auf Basis von Umsatzfaktoren (= der Unternehmenswert beträgt das x-Fache des Jahresumsatzes) anzutreffen. Die Umsatzfaktor-Verfahren werden für freiberufliche Praxen (Rechtsanwälte, Ärzte) angewendet; sie können nicht auf die Bewertung eines Dentallabores übertragen werden. Das von vielen Steuerberatern angewandte Stuttgarter-Verfahren eignet sich ebenfalls nicht. Allerdings lässt sich mit diesem Verfahren prüfen, ob bei einer Veräußerung innerhalb der Familie eventuell schenkungssteuerliche Probleme entstehen.

Vom Institut der Wirtschaftsprüfer und auch von den Banken wird das Ertragswert-Verfahren empfohlen und akzeptiert. Vereinfacht ausgedrückt wird im Ertragswert-Verfahren prognostiziert, welche nachhaltigen Erträge ein Unternehmen zukünftig erwirtschaften kann. Die zukünftigen Erträge werden auf den heutigen Tag mit einem kalkulatorischen Kapitalisierungszinsfuß abgezinst, aus dem sich der Unternehmenswert ergibt. Daran wird deutlich, dass es „den“ Unternehmenswert nicht geben kann. Alleine durch die Wahl des Kapitalisierungszinsfußes kann der Unternehmenswert sich enorm verändern. Konsultieren Sie auf jeden Fall einen Fachmann, damit Sie nachvollziehbare und verhandlungssichere Ergebnisse präsentieren können. Der Kaufinteressent hat seinem Kreditinstitut neben vielen weiteren Unterlagen eine Rentabilitätsvorschau vorzulegen, in der detailliert die Umsatzerlöse und alle Kostenbereiche zu planen sind. Das Ergebnis muss so gut sein, dass noch genügend liquide Mittel vorhanden sind, um den Unternehmerlohn (wenn es sich nicht um eine Kapitalgesellschaft handelt) sowie Zinsen und Tilgung für Darlehen zu bedienen. Zusätzlich sollten freie Mittel für Investitionszwecke erwirtschaftet werden können. Eine wichtige Basis für die Prognose sind die betriebswirtschaftlichen Daten der letzen drei bis fünf Jahre. Daran wird noch einmal deutlich, wie wichtig die rechtzeitige Planung für die Erzielung eines guten Veräußerungserlöses ist. Anders als beispielsweise bei Internetunternehmen oder Medienunternehmen wird es im aktuellen Marktumfeld in der Dentalbranche schwierig sein, eine Wachstumsphantasie zu verkaufen. Im Einzelfall sollte geprüft werden, ob im Unternehmensvermögen befindliche Immobilien getrennt veräußert oder verpachtet werden. Der Gesamterlös fällt dadurch unter Umständen höher aus.

Der Kaufvertrag sollte von einem Rechtsanwalt oder Notar ausgearbeitet werden. Werden Renten oder Ratenzahlungen vereinbart, ist an die notwendigen Sicherheiten zu denken. In der Praxis kann es für den Käufer schwierig werden, die notwendigen Sicherheiten zu stellen, weil er dies schon für die Finanzierung des Kaufpreises tun musste. Die Bezahlung des Kaufpreises in Teilbeträgen kann eine Alternative sein. Hierzu werden Raten oder Renten vereinbart, auch kann das Unternehmen verpachtet werden. Bei allen Teilzahlungslösungen ist zu beachten, dass das unternehmerische Risiko beim Altinhaber verbleibt, ohne noch aktiv eingreifen zu können. Es kann daher sinnvoll sein, dass der Altinhaber seinem Nachfolger ein privates Darlehen gewährt. Dieses wird zwar im Vergleich zu den Bankverbindlichkeiten nachrangig besichert sein, allerdings erhält der Altinhaber den kompletten Kaufpreis sofort und reduziert so sein Risiko auf den Darlehensbetrag.

Die Übergabephase

Da Dentallabore nur wenige Zahnärzte als Kunden haben, deren Vertrauen während einer langjährigen Zusammenarbeit gewachsen ist, spielt die Einführung der/des „Neuen“ in einer gemeinsamen Übergangsphase für den Übernahmeerfolg eine große Rolle. Auch das Vertrauen der Mitarbeiter muss sich der Nachfolger erst verdienen. Wer zu schnell, zu viel Neues fordert, läuft Gefahr, sowohl Kunden als auch Mitarbeiter zu überfordern. Gleichwohl ist sehr wichtig, dass der Käufer eine eigene Unternehmensstrategie hat und diese auch umsetzt. Um Spannungen und Konflikte zu vermeiden, sollten vor dem Start in die gemeinsame Zeit die strategische Ausrichtung, geplante Veränderungen, Zuständigkeiten und Aufgaben zeitlich genau geplant und schriftlich fixiert werden. Es kann von großem Vorteil sein, die Übergabephase gemeinsam mit einem neutralen Moderator zu planen. Treten später Konflikte auf, können diese schneller und leichter gelöst werden. Auch sollte sich bereits im Vorfeld darüber verständigt werden, ob und wie lange der Altinhaber noch als Berater zur Verfügung steht. Generell gilt: Auch wenn der Altinhaber noch beratend zur Verfügung steht, sollte er eine Einmischung in das operative Tagesgeschäft vermeiden. In den meisten Fällen würde dies mehr schaden als nutzen. Noch einmal: Loslassen ist eine wichtige und nützliche Tugend bei der Unternehmensübergabe. Darum gilt auch: Der ausscheidende Inhaber sollte seine Zeit nach dem Unternehmertum aktiv planen, sich neue private Ziele setzen und neuen Hobbys, Reisen etc. zuwenden.

15 wichtige Regeln für eine erfolgreiche Nachfolgeregelung:

• Beginnen Sie frühzeitig mit der Planung und beziehen Sie Berater mit ein.

• Erstellen Sie einen Notfallplan.

• Analysieren Sie Ihre eigene Altersvorsorge.

• Achten Sie auf Wirtschaftlichkeit und auf positive Betriebsergebnisse.

• Erstellen Sie ein Unternehmensexposé, das eine professionelle Unternehmenswertermittlung enthält und einer externen Prüfung standhält.

• Überprüfen Sie alle Verträge und klären Sie die optimale Rechtsform.

• Prüfen Sie die steuerlichen Auswirkungen und planen Sie Szenarien. Opfern Sie sinnvolle betriebswirtschaftliche Planungen nicht Steuersparmodellen. Alle Aspekte müssen gewürdigt und in Einklang gebracht werden.

• Treffen Sie individuelle Erbregelungen.

• Prüfen Sie Nachfolgekandidaten intensiv auf ihre fachliche, betriebswirtschaftliche und persönliche Eignung.

• Klären Sie gegenseitige Erwartungshaltungen und legen Sie vor dem Start in die gemeinsame Übergangsphase Spielregeln fest.

• Legen Sie in der Zusammenarbeit mit dem Nachfolger viel Wert auf die „weichen“ Faktoren, z.B. Wertvorstellungen, Führungsstil, Konfliktverhalten, Besprechungskultur.

• Der Nachfolger benötigt eine intensive und planmäßige Einarbeitung. Sorgen Sie dafür, dass er sich als neue Führungskraft eine Lobby bei den Mitarbeitern verschaffen kann.

• „Die/der Neue“ benötigt ausreichend Zeit, um sich den Respekt und das Vertrauen der Zahnärzte zu verdienen.

• Der Nachfolger sollte klare Ziele haben und eine eigene Unternehmensstrategie entwickeln. Veränderungen durch den Nachfolger sollten allerdings mit viel Fingerspitzengefühl umgesetzt werden.

• Der ausscheidende Inhaber sollte loslassen können und die Zeit nach dem Unternehmertum aktiv planen.