Praxismanagement 17.12.2013

Gehaltsextras – Ein Gewinn für alle Seiten

share

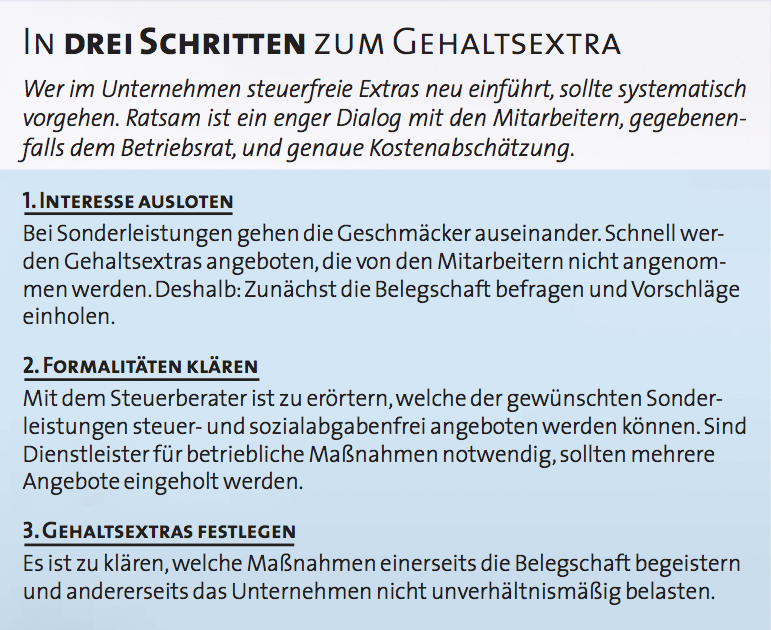

Es muss nicht immer eine Lohnerhöhung sein. Auch mit steuerfreien Extras lassen sich Mitarbeiter zu Höchstleistungen motivieren. Welche Sonderleistungen sind für mittelständische Unternehmen sinnvoll? Wie geht man am besten vor? Der Wettbewerb um die besten Kräfte wird immer härter. Ein attraktiver Bruttolohn reicht kaum aus, um gute Mitarbeiter zu finden und langfristig zu binden. Viele Unternehmen optimieren ihr Vergütungssystem, um eine teure Fluktuation zu vermeiden. Dabei stehen im Mittelpunkt betriebliche Nebenleistungen wie Lohn- und Gehaltsextras.

Nicht nur kostspielige Extras, sondern auch vermeintliche Kleinigkeiten erfahren eine hohe Wertschätzung bei Mitarbeitern. Dies belegt eine europaweite Studie des niederländischen CRF Institutes. Besonders beliebt sind Smartphone oder Laptop, Fortbildungskurse sowie Sport- und Gesundheitsmaßnahmen. Werden solche Sonderleistungen statt einer Gehaltserhöhung gewährt, profiieren Arbeitgeber und Arbeitnehmer. Denn von einer Gehaltserhöhung bleiben dem Mitarbeiter nach Steuern und Sozialversicherung oft nur 40 Prozent auf dem Konto. Die Extras hingegen kommen meist „brutto für netto“ bei den Mitarbeitern an. Die Palette der möglichen Sonderleistungen ist vielfältig. Unternehmen stehen vor der Herausforderung, die passenden Sonderleistungen für ihre Belegschaft auszuwählen. Obendrein sollte sich der administrative Aufwand in Grenzen halten. Hier hat sich ein enger Dialog mit den Mitarbeitern bewährt. So finden Gehaltsextras den erhofften Anklang bei den Angestellten und schaffen eine Win-win-Situation für alle Beteiligten.

Mit Multimedia motivieren

Moderne Smartphones oder Laptops sind nicht nur bei jungen Kräften sehr beliebt. Der Gesetzgeber hat kürzlich das Einkommensteuergesetz geändert. Chefs können nun ihren Beschäftigten multimediales Equipment als Arbeitsmittel steuer- und sozialabgabenfrei zur Verfügung stellen – auch wenn die Geräte vorwiegend privat genutzt werden. Steuerfrei sind die private Nutzung von betrieblichen PCs, Laptops, Handys, Smartphones und Tablet-PCs. Ebenso steuerfrei ist das Zubehör wie etwa Monitor, Drucker, Scanner, Router oder Beamer. Eine Grenze ziehen die Finanzbehörden allerdings bei Geräten, die keinen geschäftlichen Bezug haben und praktisch nur privat genutzt werden, wie etwa Spielekonsolen, MP3-Player und E-Book-Reader. Handelt es sich um Arbeitsmittel, kann das Unternehmen auch die laufenden Kosten steuerfrei übernehmen, also etwa die Telefon- und Verbindungsgebühren. Allerdings müssen die Geräte im Eigentum der Firma bleiben. Um das Unternehmen abzusichern, empfiehlt sich eine schriftliche Vereinbarung, dass das Gerät beim Ausscheiden des Mitarbeiters zurückzugeben ist. Zudem kann das Unternehmen seinen Mitarbeitern auch Programme zur Verfügung stellen. Steuerlich begünstigt ist dabei aber nur die Software, die der Arbeitgeber in seinem Betrieb einsetzt. Erlaubt sind Betriebssysteme, gängige Officeanwendungen oder Virenscanner. Nicht begünstigt sind Computerspiele – die stellen für gewöhnlich keine Arbeitsmittel dar.

Gezielte Gesundheitsförderung

Yoga, Rückenschule oder Stressbewältigungskurs: Betriebliches Gesundheitsmanagement liegt voll im Trend. Viele Firmen fördern die Gesundheit ihrer Mitarbeiter und steigern so deren Einsatzbereitschaft und Bindung an das Unternehmen. Was für viele Großunternehmen gängige Praxis ist, wird nun von mittelständischen Unternehmen verstärkt genutzt. Pro Mitarbeiter sind gesundheitsfördernde Maßnahmen bis zu einer Kostenhöhe von 500 EUR pro Jahr steuer- und sozialabgabenfrei. Doch Vorsicht bei der Auswahl der Maßnahmen: Im boomenden Gesundheitsmarkt entwickeln sich ständig neue Angebote, sodass einige Maßnahmen nur schwer einzuordnen sind. Die Rahmenbedingungen sind im Sozialgesetzbuch festgeschrieben und im Präventionsleitfaden der Spitzenverbände der Krankenkassen präzisiert. Im Zweifelsfall sollten Arbeitgeber schriftlich eine Anrufungsauskunft beim Finanzamt einholen. Nur so können sie vorab verbindlich klären, welche Maßnahmen tatsächlich steuer begünstigt sind. Allgemeine sportliche Aktivitäten wie die Mitgliedschaft in einem Sportverein oder der Vertrag mit einem Fitnessstudio werden steuerlich grundsätzlich nicht gefördert. Zahlt das Unternehmen so etwas mit, kostet das Lohnsteuer und Sozialversicherung.

Quelle: DHPG, www.dhpg.de

Herz für Familien zeigen

Die betriebliche Unterstützung bei der Kinderbetreuung gewinnt zunehmend an Bedeutung, besonders im Hinblick auf die Bindung jüngerer Mitarbeiter. Es wäre ein herber Verlust für die Firma, wenn eine engagierte Kraft das Unternehmen verlässt, weil sie dort Kind und Beruf nicht miteinander vereinbaren kann. Kleine und mittelgroße Unternehmen können kaum einen eigenen Kindergarten aufmachen, um die Kleinen der Angestellten betreuen zu lassen. Nichtsdestotrotz besteht die Möglichkeit, junge Eltern finanziell mithilfe des Fiskus zu unterstützen. Alle zusätzlich zum Gehalt gezahlten Leistungen für die Betreuung von nicht schulpflichtigen Kindern der Arbeitnehmer sind lohnsteuer- und sozialversicherungsfrei. Hierzu zählen nicht nur die Unterbringung in Kindergärten, sondern auch vergleichbare Einrichtungen wie Kindertagesstätten, Kinderkrippen und auch Tagesmütter. Ob das Unternehmen die kompletten Kosten übernimmt oder nur einen Teilbetrag, ist nicht von Belang. Allerdings muss der Arbeitnehmer seinem Chef die zweckentsprechende Verwendung des Zuschusses nachweisen. Dies kann beispielsweise durch eine Rechnung geschehen.

Klassische Extras prüfen

Mit den beschriebenen Maßnahmen ist der Katalog möglicher steuerfreier Leistungen noch längst nicht erschöpft. Etliche weitere Leistungen sind für viele Mitarbeiter schon zur Selbstverständlichkeit geworden. So ist es nicht unüblich, dass der Arbeitgeber seinen Mitarbeitern mit einem Blumenstrauß zum Geburtstag gratuliert. Dass solche Geschenke bis zu 40 EUR abgabenfrei bleiben, interessiert meist nur die Buchhaltung. Bewährt haben sich auch Jobtickets oder Tankgutscheine, die das Unternehmen monatlich mit bis zu 44 EUR bezuschussen kann. Verbreitet ist auch, dass der Belegschaft Mitarbeiterrabatte eingeräumt werden. Weitere Klassiker sind beispielsweise die steuerfreie Erstattung der Kosten für die Fahrten zwischen Wohnung und Arbeitsstätte, Sonn- und Feiertagszuschläge sowie Erholungsbeihilfen. Auch Einzahlungen in eine betriebliche Altersvorsorge per Direktversicherung, Pensionskasse und -fonds oder Unterstützungskassen sind durchaus üblich.

Fazit

Egal, welche Leistungen das Unternehmen bietet: Es muss ganz klar sein, dass es sich um zusätzliche Extras handelt. Es geht grundsätzlich nicht, dass Mitarbeiter statt ihres bisherigen Gehaltes etwa ein Jobticket oder ein Smartphone vom Chef erhalten. Die Finanzverwaltung wird in Lohnsteuerprüfungen genau darauf achten, ob die attraktiven Sonderleistungen wirklich Extraleistungen der Firma sind. Wenn nicht, fällt dafür nachträglich Lohnsteuer und Sozialversicherung an. Und Unternehmer sollten strikt darauf achten, dass sie ihre Sonderleistungen nur dann erbringen, wenn die Mitarbeiter unterschreiben, dass es sich um eine freiwillige Leistung der Firma handelt, auf die kein Rechtsanspruch entsteht. Denn nur dann kann das Unternehmen diese Leistungen später zurückziehen.