Praxismanagement 28.02.2011

Hohe Gewinne und trotzdem Pleite? Teil 3

share

Wer hätte je gedacht, dass Arzt- und Zahnarztpraxen in eine Finanzkrise geraten können. Aber es gibt sie nun mal, die vielfach unterschätzten Einflussfaktoren, welche auf die Liquidität einwirken und deren man sich oft zu spät bewusst wird, und die durchaus eine Krise in einer niedergelassenen Einrichtung heraufbeschwören können. In Teil 3 unserer Artikelserie zum Thema Illiquidität zeigen die Autoren die einzelnen Schritte aus der Krise.

Ist ein Arzt bereits in eine Liquiditätskrise geraten oder ist eine solche abzusehen, sollte unverzüglich und richtig gehandelt werden, um die Praxis zu stabilisieren. Jeder Aufschub bringt neue und größere Probleme, kumuliert den eingetretenen Schaden irgendwann in eine unüberschaubare Dimension. Auch der Arzt muss wissen, dass jeder, der einen eigenen Betrieb unterhält, aus den unterschiedlichsten Gründen in eine Zahlungskrise geraten kann, ob sie nun hausgemacht ist oder durch äußere Einflüsse hervorgerufen wurde. Das zeigt sich insbesondere auch in Zeiten wie den heutigen, wo die Weltwirtschaftskrise, an deren Verschulden man keinen Anteil hat, viele Unternehmen in äußerste Bedrängnis bringt. Zur Beseitigung der genannten Krisen bieten sich folgende Vorgehensweisen an:

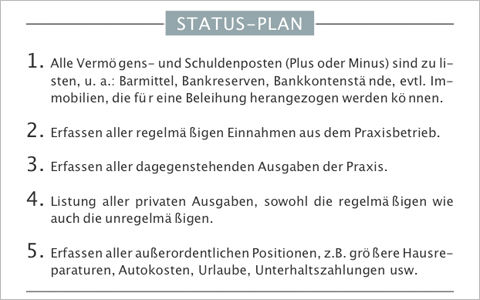

Schritt 1: Status erheben

Zunächst müssen schonungslos alle Daten zusammengetragen werden, die ein klares Bild über die Praxis ermöglichen. Das kann der Arzt zunächst ohne fremde Hilfe bewerkstelligen. Diese Schritte sollten eingeleitet werden (siehe Tabelle 1). Mit diesem „Gerüst“ verfügt der Praxisinhaber bereits über einen Teil eines Liquiditätsplanes, der ihn in Zukunft immer begleiten sollte.

Sofern sich der Arzt nicht eines im Buchhandel erhältlichen Finanzplaners bedienen will, der sämtliche Ein- und Ausgaben sortiert erfasst, sollte er über ein Spaltenblatt von beispielsweise 36 Monaten den Plus- bzw. Minusbestand vortragen, zu den jeweiligen Fälligkeitsterminen die Einnahmen hinzurechnen und die Ausgaben abziehen. Mit einer Excel-Tabelle ist dies naturgemäß sehr einfach durchzuführen. Am jeweiligen Monatsende (ggf. auch Vierteljahresende) kann „Bilanz“ gezogen und übersehen werden, welche liquiden Mittel verfügbar sind bzw. ob genügend Spielraum für die Zukunft verbleibt.

Schritt 2: Die Bank konsultieren und einbeziehen

Mit einem derartigen „Finanzplan“ sollte der Praxisinhaber zu seiner Bank gehen und diese voll ins Vertrauen ziehen. Jede Bank schätzt einen klaren Überblick und wird so eher bereit sein, dem Arzt aus der misslichen Situation zu helfen. Hier sollte die Bank dann wirklich zum Partner des Arztes werden, zumal sie sieht, dass es dem Arzt ernst gemeint ist mit der einzuleitenden Gesundungsphase.

Übrigens: Es dient der partnerschaftlichen „Hygiene“, wenn immer und ohne stetes Anmahnen der Kreditgeber diesen regelmäßig, z.B. halbjährig eine BWA (Betriebswirtschaftliche Auswertung) und zu Beginn des neuen Jahres die Gewinnermittlung übermittelt wird. Auch zwischenzeitliche Gespräche mit dem Bankmanager fördert das Vertrauen und lässt in schwierigen Phasen darauf hoffen, dass man nicht „hängengelassen“ wird.

Schritt 3: Praxis-Check-up oder Praxiswertgutachten

Oft liegen die Gründe, die zu einer Verschlechterung der Praxis geführt haben, auch in der Struktur der Praxis, ohne dass sich der Praxisinhaber dessen bewusst ist oder aber in Wechselwirkungen (Konkurrenzeinflüsse, Leistungspalette, falsche Abrechnung, falsche Gerätebestückung, nicht optimale Arbeitsabläufe etc.), die der Arzt in seiner Notsituation nicht mehr erkennen kann.

Hier kann ein Praxis-Check-up Abhilfe schaffen, mit dem die Praxis auf Schwachstellen durchleuchtet wird und Vorschläge für die Gesundung gemacht werden.

Für die kreditgebende Bank stellt ein Praxiswertgutachten allerdings häufig eine Sicherheit dar, weil sie daraus erkennt, dass die Praxis selbst im „schlimmsten Fall“ noch einen beträchtlichen Wert zur Absicherung ihrer Ansprüche darstellt. Ein solcher Wert ist in einem Sanierungsverfahren aber mehr ein psychologischer Anker und wird von der Bank auch als solcher gesehen. Ein qualifiziertes Wertgutachten stellt also gut angelegtes Geld dar, zumal damit stets auch eine umfassende Beurteilung aller auf die Praxis wirkenden Einflüsse dargestellt und auf Schwachstellen aufmerksam gemacht wird.

Schritt 4: Sanierungsplan für die Praxis erarbeiten

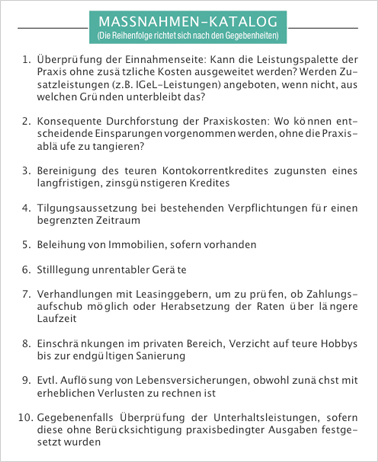

Nach diesen vorbereitenden Schritten kann nun zusammen mit der Bank oder einem seriösen Berater an die Ausarbeitung eines Sanierungsplanes gegangen werden. Entscheidend ist, dass der oder die Kreditgeber den Willen des Praxisinhabers erkennen, das „Schiff“ Praxis wieder flott zu kriegen. Daran ist auch der Bank gelegen, die an der Rückführung der Kredite interessiert ist. Alles andere kostet die Bank ansonsten Ver-mögen, das sie im Kundenauftrag zu verwalten und zu mehren hat. Folgende Tätigkeiten stehen im Vordergrund und sollten ggf. durch weitere flankierende Maßnahmen ergänzt werden (siehe Tabelle 2).

Diese Schritte sind allesamt unangenehm und gehen an die psychische Substanz. Das wesentliche Hemmnis für die notwendige wirtschaftliche Operation ist deshalb vielfach in der Angst zu finden, bei Freunden und Bekannten, nicht zuletzt bei seinen Patienten, das Gesicht zu verlieren.

Das darf den in der Krise befindlichen Arzt aber nicht davon abhalten, unverzüglich und richtig im Interesse seiner Praxis und Existenz zu handeln. Auch andere Wirtschaftsunternehmen geraten mitunter in Liquiditätskrisen. Sie lösen die Probleme umso eher und intensiver, je schonungsloser sie an die Problembewältigung herangegangen sind.

Viel schlimmer wäre es, wenn der Praxisinhaber versäumen würde, jetzt das Notwendige einzuleiten. Dann muss er damit rechnen, in finanziell angespannter Situation zu bleiben, die dann ausweglos werden könnte. Dann erfährt es jeder. Der in der Krise befindliche Praxisinhaber muss aber dann nach dem Motto handeln: „Alle denken nur an sich, nur ich an mich“, ohne dabei rücksichtslos gegenüber jenen vorzugehen, die ihm bisher gedient haben. Gemeint ist das langjährig tätige Praxispersonal. Auch hier gilt, dass über einen Status zu erarbeiten ist, ob die bisherige Zahl an Mitarbeitern weiterhin tragbar ist, oder aber, was die Verfasser oft in solchen Fällen vorschlagen, interne Veränderungen vorgenommen werden, die letztlich dem Inhaber und seinem Personal, insbesondere seiner Klientel zugute kommt.

Nach solchen Maßnahmen kann dann gesagt werden: Das gezahlte „Lehrgeld“ war zwar teuer, langfristig werde ich mich aber auf der wirtschaftlich sicheren Seite befinden.

Autoren: Günther Frielingsdorf, Oliver Frielingsdorf