Branchenmeldungen 18.02.2026

Straumann Group erzielt 2025 starke Jahresergebnisse

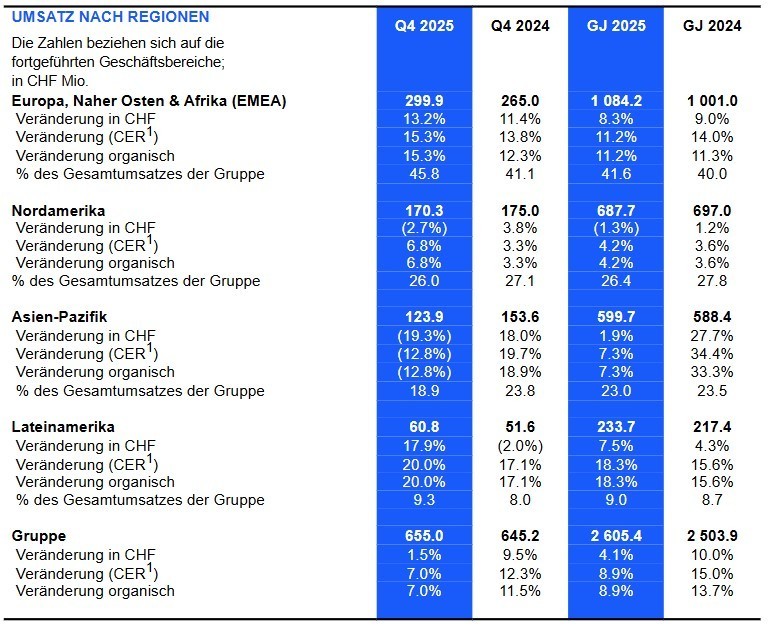

Im vierten Quartal 2025 wuchs der Umsatz organisch um 7.0% auf CHF 655.0 Mio. und bestätigte damit die solide operative Dynamik des Geschäfts. Die regionale Entwicklung hob die Stärke und Resilienz des diversifizierten Portfolios der Gruppe hervor. Die Regionen Europa, Naher Osten und Afrika (EMEA) erzielten ein sehr starkes und breit abgestütztes Wachstum, während Nordamerika (NAM) in einem weiterhin herausfordernden makroökonomischen Umfeld eine sehr solide Entwicklung mit sequentieller Verbesserung im Jahresverlauf zeigte. Asien-Pazifik (APAC) ohne China verzeichnete ein solides Wachstum, während der Markt in China in der zweiten Jahreshälfte weiterhin von einem verhaltenen Patientenzulauf und einem vorsichtigen Distributionsverhalten im Vorfeld der nächsten Runde des volumenbasierten Beschaffungsprozesses (VBP 2.0) beeinflusst war. Lateinamerika (LATAM) setzte seine starke Dynamik fort und trug erneut mit einem zweistelligen Umsatzwachstum zum Gruppenergebnis bei.

Das Wachstum 2025 wurde durch eine starke Umsetzung in allen Geschäftsbereichen getragen, einschliesslich der Premium- und Challenger-Marken in der Implantologie, der Kieferorthopädie sowie der digitalen Lösungen.

In der Implantologie stärkte der erfolgreiche globale Rollout des iEXCEL-Implantatsystems die Innovationskraft und Marktposition der Gruppe weiter. Im digitalen Bereich unterstützten die Einführung des Intraoralscanners SIRIOS X3 sowie der kontinuierliche Ausbau vernetzter Workflows innerhalb der cloudbasierten Plattform Straumann AXS eine breitere Adoption und festigten die strategische Positionierung. In der Kieferorthopädie wurden mit ClearCorrect weitere strategische Fortschritte erzielt, unterstützt durch neue Partnerschaften zur Stärkung der Innovationskraft, Fokus und operativer Effizienz. Diese Wachstumstreiber wurden durch umfangreiche Ausbildungsaktivitäten ergänzt: Weltweit wurden mehr als 10’700 Programme durchgeführt und über 370’000 Fachpersonen geschult. Dies förderte die stärkere Nutzung der Produkte und somit die Marktdurchdringung, den Kundenerfolg sowie langfristige Kundenbeziehungen.

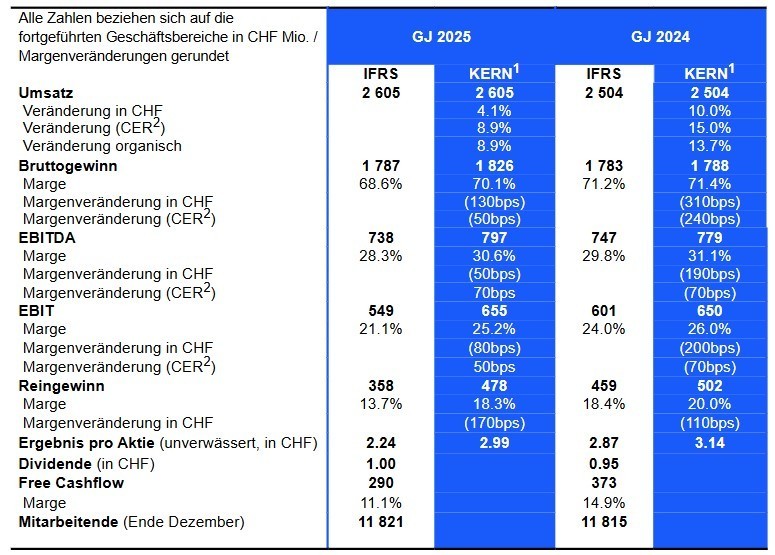

Effizienzgewinne, disziplinierte Massnahmen im operativen Aufwand (OPEX) und ein aktives Kostenmanagement – kombiniert mit der Fähigkeit, Zölle und Währungseinflüsse abzufedern, konnten wir das starke Umsatzwachstum 2024 in eine Kern-EBIT-Marge von 26.5% bei konstanten Wechselkursen – am oberen Ende des Ausblicks – umsetzen. Inklusive Währungseffekten erreichten wir 25.2%.

1 Um Vergleiche der zugrunde liegenden Geschäftsentwicklung zu erleichtern, werden zusätzlich zu den Ergebnissen gemäss den Rechnungslegungsgrundsätzen nach IFRS die ‚Kern‘-Ergebnisse ausgewiesen.

2 Zur Berechnung der Veränderung gegenüber dem Vorjahr bei konstanten Wechselkursen (Constant Exchange Rates, CER) werden die Wechselkurse des Jahres 2025 herangezogen.

Regionale Entwicklung im vierten Quartal

EMEA – sehr starkes, breit abgestütztes Wachstum in der grössten Region der Gruppe

Der Umsatz in EMEA erreichte im vierten Quartal 2025 CHF 299.9 Mio., was einem organischen Wachstum von 15.3% entspricht. Die Region erzielte eine starke und breit abgestützte Entwicklung, getragen von robuster Dynamik in Deutschland und Österreich, einem hervorragenden Beitrag aus Benelux, weiterhin starker Umsetzung in Iberia sowie starkem Wachstum in Osteuropa und im Nahen Osten. Das Wachstum wurde durch eine starke Nachfrage über unsere Premium- und Challenger-Marken in der Implantologie hinweg sowie durch die zunehmende Nutzung digitaler Lösungen unterstützt. Auch die Kieferorthopädie trug positiv zum Wachstum bei, gestützt durch das anhaltende Momentum bei ClearCorrect.

NAM – robuste Entwicklung mit sequentieller Verbesserung in einem herausfordernden Umfeld

Der Umsatz in NAM belief sich im vierten Quartal 2025 auf CHF 170.3 Mio. und entspricht einem organischen Wachstum von 6.8% in einem weiterhin unsicheren makroökonomischen Umfeld. Die Entwicklung reflektiert die kontinuierlichen Verbesserungen in dieser Region. Die Ergebnisse verbesserten sich im Jahresverlauf sequentiell, gestützt durch die robuste Nachfrage in der Implantologie, solides Wachstum im digitalen Geschäft sowie die anhaltende Dynamik im Segment Dental Service Organizations (DSO). In der Premium-Implantologie, insbesondere mit iEXCEL, gewann die Straumann Group Marktanteile und unterstrich damit ihre Differenzierungsstärke in einem wettbewerbsintensiven Umfeld.

APAC – China durch gestaffelte VBP-Einführung belastet, solide zugrunde liegende Dynamik ex China

APAC erzielte im vierten Quartal 2025 einen Umsatz von CHF 123.9 Mio.; der organische Umsatz ging um 12.8% zurück. Hauptursachen waren ein geringerer Patientenzulauf in China infolge des verzögerten volumenbasierten Beschaffungsprozesses (VBP 2.0) sowie eine Lagerreduktion bei Distributoren. Im Gesamtjahr belief sich das organische Umsatzwachstum ohne China auf 10.2% und unterstreicht die solide zugrunde liegende Dynamik in der Region. Starke Impulse kamen aus Indien, Japan und Südostasien, gestützt durch Challenger-Implantmarken, digitale Workflows und Fortbildungsaktivitäten. Mit der Inbetriebnahme des Produktionscampus in Shanghai werden die lokale Produktionskapazität und die Lieferkettenresilienz gestärkt.

LATAM – anhaltendes zweistelliges Wachstum und Ausbau der Kapazitäten

LATAM erzielte im vierten Quartal 2025 einen Umsatz von CHF 60.8 Mio. und wuchs organisch um 20.0%. Das Wachstum war breit abgestützt, getragen von starker Dynamik in Brasilien und weiterhin solider Entwicklung in den hispanischen Märkten. Implantate blieben ein zentraler Wachstumstreiber, insbesondere durch die starke Entwicklung von Neodent und einen steigenden Premiumanteil. Zusätzliche Impulse kamen aus der zunehmenden Nutzung digitaler Workflows sowie weiteren Fortschritten in der Kieferorthopädie. Parallel dazu stärkt der Bau einer dritten Produktionsstätte in Curitiba, Brasilien, die lokalen Fertigungskapazitäten und unterstützt mittelfristig weiteres Wachstum sowie Kosteneffizienz.

1 Zur Berechnung der Veränderung gegenüber dem Vorjahr bei konstanten Wechselkursen (Constant Exchange Rates, CER) werden die Wechselkurse des Jahres 2025 herangezogen.

Strategische Fortschritte

Transformation von einem produkt- zu einem serviceorientierten Wachstumsmodell

Im Jahr 2025 erzielte die Straumann Group deutliche Fortschritte bei der Umsetzung ihrer Unternehmensstrategie und stellte ihre 2030 Ambition zusammen mit dem strategischen Plan zum Jahresende vor. Ziel ist es, die Transformation von einem überwiegend produktgetriebenen Geschäftsmodell hin zu einem stärker serviceorientierten Geschäftsmodell weiter zu beschleunigen - unter Nutzung digitaler Technologien in der Implantologie und Kieferorthopädie. Im Zentrum dieser Transformation steht die digitale, offene und cloudbasierte Plattform Straumann AXS, die Produkte, Software und Services zusammenführt und ein vernetztes, digitales Ökosystem mit nahtlosem Datenaustausch sowie integrierten End-to-End-Workflows entlang der Behandlungskette ermöglicht. Durch durchgängige klinische Behandlungsketten in der Implantologie, Prothetik und Kieferorthopädie vereinfacht die Gruppe die Abläufe für Kunden, steigert Effizienz und Planbarkeit und stärkt langfristige Kundenbeziehungen.

Stärkung der Führungsposition in der Implantologie durch Innovation und einer Mehrmarkenstrategie

Die Implantologie blieb 2025 der Grundpfeiler des Erfolgs und der strategischen Positionierung der Gruppe. Die fortgesetzte globale Markteinführung des iEXCEL-Implantatsystems sorgte für starke Dynamik; es wurden mehr als eine Million Implantate verkauft und damit die Führungsposition der Straumann Group im Premiumsegment weiter gefestigt. Die Mehrmarkenstrategie – einschliesslich der geografischen Expansion von Neodent im Challenger-Segment – erlaubt es der Gruppe, einen breiten und weiterhin wenig durchdrungenen globalen Markt gezielt zu erschliessen. Neodent skaliert weiter in etablierten wie auch in aufstrebenden Märkten, erweitert den Zugang zu Implantatbehandlungen und erschliesst Wachstumschancen im Challenger-Segment. Kombiniert mit mehr als 10’700 Fortbildungsaktivitäten, über 370’000 geschulten Fachpersonen und disziplinierter kommerzieller Umsetzung bleibt die Implantologie ein starker Wachstumsmotor für nachhaltiges Wachstum und weitere Marktanteilsgewinne. Mit 42% der Fortbildungsaktivitäten in Ländern mit niedrigen und mittleren Einkommen leistet die Gruppe zudem einen wesentlichen Beitrag zur Verbesserung des Zugangs zur Versorgung.

Skalierung der Kieferorthopädie durch Partnerschaften und digitale Abläufe

In der Kieferorthopädie erzielte die Straumann Group 2025 ein solides Wachstum und machte gleichzeitig deutliche Fortschritte bei der Transformation von ClearCorrect. Die Gruppe setzte eine fokussierte, innovationsgetriebene Strategie um, die skalierbares und profitables Wachstum unterstützt. Die Partnerschaft mit Smartee stärkt die Skalierbarkeit der Produktion, die operative Effizienz und die Profitabilität bei gleichbleibend hohen klinischen Standards. Gleichzeitig erweitert die Integration von DentalMonitoring das Angebot durch Fernüberwachung der Behandlung, was die Patienten-Compliance verbessert und zu einer höheren Planbarkeit und Effizienz in der Behandlung beiträgt. Gemeinsam positionieren diese Elemente ClearCorrect als digital unterstützte und differenzierte kieferorthopädische Lösung – im Einklang mit dem übergeordneten serviceorientierten Geschäftsmodell der Gruppe.

Intraoralscanner als Einstieg in digitalen Abläufe – SIRIOS X3 gewinnt an Dynamik

Digitale Lösungen sind eine zentrale Säule der strategischen Fortschritte der Straumann Group. Dies wird durch ein breites Intraoralscanner-(IOS)-Portfolio über alle Preispunkte hinweg unterstützt und durch Konnektivität ergänzt, die ein verbessertes Kundenerlebnis ermöglicht. Die Einführung von SIRIOS X3 im vierten Quartal 2025 traf auf starke Kundennachfrage und eine schnelle Nutzung, was in den Folgemonaten zu einer sehr soliden Verkaufsdynamik führte. Damit wurde das digitale IOS-Angebot der Gruppe weiter gestärkt – als Einstiegspunkt in das digitale Straumann-Ökosystem. Integrierte digitale Workflows über Diagnostik, Planung, Fertigung und Behandlungs-umsetzung sind zunehmend in der digitalen Plattform Straumann AXS verankert. Durch die nahtlose Verbindung von Geräten, Software und Dienstleistungen ermöglicht die Straumann Group effiziente End-to-End-Abläufe, steigert die Produktivität, unterstützt planbare klinische Ergebnisse und vereinfacht den Praxisalltag.

Disruption digitaler Abläufe in der Praxis und Prothetik im gesamten Ökosystem

In der Prothetik arbeitet die Straumann Group daran, prothetische Lösungen nahtlos in ihr digitales System einzubinden und damit den Behandlungsablauf am Stuhl effizienter zu gestalten. In Zusammenarbeit mit SprintRay ermöglicht Straumann Signature MIDAS – kombiniert mit SIRIOS X3 – einen vollständig integrierten Chairside-Workflow, der Scan, Design und Produktion in einem durchgängigen Prozess verbindet. Digitale Lösungen wie UN!Q beschleunigen Design und Fertigung von Restaurationen, reduzieren Komplexität und verbessern das Ressourcenmanagement in Dentallaboren. Durch die Verbindung von Behandlern und Laboren über einen einheitlichen digitalen Workflow steigert die Gruppe die Effizienz im Ökosystem und erschliesst zusätzliche Wachstumschancen.

Finanzielle Performance

Zur Erleichterung einer vergleichbaren Darstellung weist die Gruppe neben den nach IFRS-Rechnungslegungsstandards ausgewiesenen Ergebnissen auch Kernzahlen aus. Im Jahr 2025 wurden die folgenden Effekte (nach Steuern) als Non-Core-Positionen definiert:

- Sondereffekte sowie Abschreibungen auf akquisitionsbezogene immaterielle Vermögenswerte und Änderungen des Zeitwerts (Fair Value) damit verbundener bedingter Gegenleistungen in Höhe von CHF 48 Mio.

- Einmalige Kosten von CHF 40 Mio. aus verschiedenen Restrukturierungsmassnahmen in allen vier Vertriebsregionen sowie in der Produktion

- Rechtskosten von CHF 24 Mio.

- Eine Wertminderung von CHF 7 Mio. im Zusammenhang mit der geplanten Verlegung des Hauptsitzes und der daraus resultierenden Unterauslastung der derzeit gemieteten Räumlichkeiten

Eine Überleitungstabelle und detaillierte Informationen finden sich auf Seite 203 des Geschäftsberichts.

Bruttogewinn und Marge – starker Produktmix und Skaleneffekte stützen Margen

Der Kern-Bruttogewinn belief sich auf CHF 1.83 Mrd., was einer Bruttomarge von 70.1% entspricht. Die starke Margenentwicklung reflektiert die breite geografische Präsenz und den diversifizierten Portfolio-Mix, unterstützt durch Skaleneffekte und einen positiven Beitrag jüngst eingeführter Produkte, einschliesslich iEXCEL und SIRIOS X3. Zudem wirkte sich die Inbetriebnahme des Fertigungsstandorts Shanghai vorübergehend negativ auf die Marge aus, da die Aktivitäten skaliert wurden. Im Jahresverlauf war die Gruppe auch mit tarifbezogenen Effekten konfrontiert, die teilweise durch gezielte operative Massnahmen (u. a. Optimierung der Lieferkette und Flexibilität in der Fertigung) gemildert werden konnten.

EBIT und Reingewinn – disziplinierte Umsetzung kompensiert Währungsgegenwind

Der Kern-EBIT erreichte CHF 655.5 Mio., entsprechend einer Kern-EBIT-Marge von 26.5% bei konstanten Wechselkursen 2024 bzw. 25.2% wie ausgewiesen inklusive Währungseinflüssen. Die Profitabilität profitierte von disziplinierter Umsetzung und einer breiten Palette an Massnahmen im operativen Kostenmanagement, die gruppenweit implementiert wurden. Diese Massnahmen spiegeln den unternehmerischen Ansatz der Gruppe im Kostenmanagement wider, während weiterhin in strategische Prioritäten investiert wurde. Die Differenz zwischen dem nach IFRS ausgewiesenen EBIT und dem Kern-EBIT reflektiert Non-Core-Positionen von rund 4.1 Prozentpunkten auf EBIT-Margenebene, hauptsächlich im Zusammenhang mit Produktionsrestrukturierungen, Rechtsfällen sowie Kosten im Zusammenhang mit der geplanten Verlegung des Hauptsitzes nach Arlesheim (Schweiz). Der Kern-Reingewinn belief sich auf CHF 477.8 Mio., gestützt durch Skaleneffekte und effektive Kostensteuerung, teilweise kompensiert durch Währungseffekte sowie weiterhin hohe Investitionen in Innovation und Wachstum.

Free Cashflow und Bilanz – Investitionen in Wachstum mit finanzieller Flexibilität

Der Free Cashflow belief sich auf CHF 290.2 Mio., gestützt durch die operative Entwicklung, Kapitalallokation und weiterhin aktives Working-Capital-Management. Das Nettoumlaufvermögen stieg auf CHF 426.0 Mio., hauptsächlich aufgrund vorübergehend höherer Lagerbestände als bewusste Massnahme zur Abfederung neu eingeführter Zölle. Die Investitionen (CAPEX) beliefen sich auf CHF 223.5 Mio., ein Anstieg um 33 % gegenüber dem Vorjahr, und reflektieren die starke Wachstumsdynamik sowie das hohe Vertrauen in die zukünftige Nachfrage. Investitionen flossen primär in den Ausbau der Produktionskapazitäten in den Regionen, einschliesslich des Standorts Shanghai für APAC sowie der dritten Produktionsstätte von Neodent in Curitiba, ebenso wie in Kapazitätserweiterungen in weiteren Schlüsselmärkten. Die Gruppe verfügt weiterhin über eine starke Bilanz und eine solide Liquiditätsposition, was eine hohe finanzielle Flexibilität zur Unterstützung von organischem Wachstum, Innovation und strategischen Initiativen ermöglicht.

Dividende – Vertrauen in Cash-Generierung und langfristiges Wachstum

Der Verwaltungsrat beantragt eine Dividende von CHF 1.00 je Aktie (2024: CHF 0.95), was das Vertrauen in die Cash-Generierung und den langfristigen Ausblick widerspiegelt. Die Ausschüttungsquote blieb bei rund 33%.

Veränderung im Verwaltungsrat: Thomas Straumann und Marco Gadola werden nicht zur Wiederwahl Stehen

Nach mehr als 36 Jahren engagierter Tätigkeit im Verwaltungsrat, darunter 12 Jahre als Präsident, wird Thomas Straumann sein Verwaltungsratsmandat an der nächsten Generalversammlung im April niederlegen und in die Rolle des Ehrenpräsidenten wechseln. Als Gründer der Straumann Group hat er die unternehmerischen, kulturellen und strategischen Grundlagen des Unternehmens gelegt und dessen Entwicklung über mehr als drei Jahrzehnte geprägt. Der Verwaltungsrat dankt Thomas Straumann herzlich; seine Vision, Werte und sein langfristiges Engagement waren wesentlich dafür, die Straumann Group zu dem zu machen, was sie heute ist. In seiner neuen Rolle wird Thomas Straumann dem Unternehmen eng verbunden bleiben und dem Verwaltungsrat weiterhin als geschätzter Berater zur Verfügung stehen. Damit die Gründerfamilie weiterhin im Verwaltungsrat vertreten ist, schlägt der Verwaltungsrat Sébastien Schatzmann, den Schwiegersohn von Thomas Strauman, zur Wahl vor. Er ist ein erfolgreicher junger Unternehmer und bringt neben fundierter Finanz- und Geschäftsexpertise auch den Geist der nächsten Führungsgeneration mit. Seine Perspektive wird für das Unternehmen ausgesprochen wertvoll sein, während wir Innovation und Wachstum weiter vorantreiben und die Straumann Group für die Zukunft weiterentwickeln.

Zudem erfreut sich der Verwaltungsrat sehr, die Nomination von Wolfgang Becker zur Wahl in den Verwaltungsrat bekanntzugeben. Er hat die Straumann Group während 40 Jahren in verschiedenen Führungsfunktionen mit grossem Engagement geprägt, unter anderem als Leiter unserer grössten Region EMEA sowie bis Juni 2024 als Mitglied der Geschäftsleitung. Als hochgeschätzte Führungspersönlichkeit verkörpert er die Kultur der Straumann Group in besonderer Weise und erzielt gemeinsam mit seinen Teams herausragende Resultate. Dabei gelang es ihm, ein starkes Netzwerk innerhalb der Branche zu etablieren und vertrauensvolle, langfristige Kundenbeziehungen aufzubauen. Mit seiner langjährigen Erfahrung sowie seiner fundierten Kenntnis der Organisation und ihrer Märkte ist er für den Verwaltungsrat hervorragend positioniert.

Marco Gadola hat entschieden, sich an der kommenden Generalversammlung nicht zur Wiederwahl zu stellen. Er ist der Straumann Group seit vielen Jahren eng verbunden und war zunächst als CFO, später als sehr erfolgreicher CEO tätig. Seit 2020 bringt er seine breite Erfahrung als wertvolles Mitglied des Verwaltungsrats ein, seit 2024 zudem als Vizepräsident. Der Verwaltungsrat dankt Marco Gadola herzlich für sein langjähriges Engagement, seine ausserordentlichen Leistungen sowie seine Führung in wichtigen Phasen der Unternehmungsentwicklung. Es freut uns, dass er die Straumann Group dem Verwaltungsrat auch künftig in beratender Funktion verbunden bleibt, und wir schätzen seine weiteren Beiträge sehr.

Ausblick 2026

Mit Blick auf das Jahr 2026 startet die Straumann Group mit starkem Momentum, gestützt durch ihr resilientes Geschäftsmodell, eine starke Marktpositionen und eine hoch engagierte, unternehmerische Kultur, die eine disziplinierte Umsetzung und klare Entscheidungsfindung ermöglicht. In einem globalen Mundgesundheitsmarkt von über CHF 20 Mrd. sieht die Gruppe bedeutende Chancen für weiteres Wachstum. Die Marktbedingungen dürften volatil bleiben, geprägt von anhaltenden makroökonomischen und regulatorischen Unsicherheiten.Die Gruppe blickt dennoch zuversichtlich auf das Jahr 2026 und erwartet ein organisches Umsatzwachstum im hohen einstelligen Prozentbereich sowie eine Verbesserung der Kern-EBIT-Marge um 30 bis 60 Basispunkte bei konstanten Wechselkursen 2025, wobei die Margenentwicklung stärker in der zweiten Jahreshälfte erwartet wird.

(Vorbehaltlich unvorhersehbarer Ereigniss)