Abrechnung 23.04.2026

Professionelle Prothesenreinigung: Unterschätztes Must-do in der Prophylaxe (Teil 2)

share

In der ZWP 3/26 haben wir in Teil 1 über die Erfolge der DMS • 6 und die Bedeutung einer extraoralen Prothesenreinigung (PPR) im Kontext mit einer PZR berichtet, sowie einen Einblick in zwei unterschiedliche Berechnungsmöglichkeiten für einen Versicherten der GKV dargestellt:

Erste Variante – PPR als zahntechnische Leistung gemäß § 9 GOZ:

Chairside, im Praxislabor oder im gewerblichen Labor.

Zweite Variante – PPR als selbstständige zahnärztliche Leistung gemäß § 6 Abs. 1 GOZ:

Entsprechende Analogleistung (siehe auch Analogliste der BZÄK).

Genau wie die PZR, stellt auch die PPR eine selbstständige Leistung dar, die weder im BEMA noch im BEL II abgebildet ist und deshalb nicht zulasten einer gesetzlichen Krankenkasse abgerechnet werden kann.

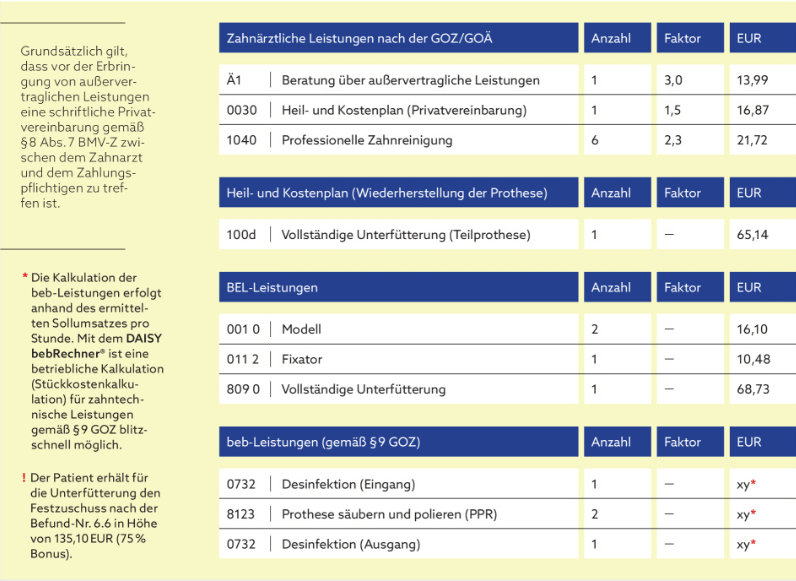

Professionelle Prothesenreinigungen (PPR) werden nicht nur neben einer PZR erbracht, sondern auch recht häufig im Zusammenhang mit einer Prothesenreparatur oder einer Unterfütterung, was im nachfolgenden Beispiel dargestellt wird:

Beispiel: PPR und Unterfütterung der Teilprothese als alleinige Leistung bei einem Versicherten der GKV (Vollprothese OK / Teilprothese UK und 6 Restzähne)

Die vollständige Unterfütterung einer Teilprothese nach der BEMA-Nr. 100d stellt eine Regelversorgung dar und löst auf der Laborrechnung unter anderem die BEL-Nr. 809 0 aus. Durch die zusätzliche Berechnung der Prothesenreinigung (beb-Nr. 8123) und die damit verbundene Desinfektion (beb-Nr. 0732) erfolgt die Einstufung der Wiederherstellungsmaßnahme in diesem Fall als gleichartige Versorgung. Das bedeutet aber nicht, dass Regelversorgungsbestandteile (hier die BEMA-Nr. 100d) nach der GOZ abgerechnet werden.

Wichtig

Gemäß den (bundeseinheitlichen) einleitenden Bestimmungen § 3 Absatz 3 des BEL hat eine Laborrechnung den kaufmännischen Grundsätzen der Vollständigkeit, Richtigkeit, Leistungsklarheit und -wahrheit zu entsprechen; alle tatsächlich erbrachten zahntechnischen Leistungen müssen in einer Rechnung aufgeführt werden. Demnach müsste zum Beispiel eine Unterfütterung, eine Prothesenreinigung und eine Desinfektion auf einer Rechnung aufgeführt werden.

PS: Werden im Rahmen der extraoralen Prothesenreinigung auch intraorale Verbindungselemente (z. B. Stege, Geschiebe) gereinigt, ist eine Berechnung nach § 6 Absatz 1 GOZ analog zusätzlich möglich.

Hier gehts zur Fortbildung „Zahnersatz Teil 2“.

ZWP Zahnarzt Wirtschaft Praxis

Seit 32 Jahren ist die ZWP Zahnarzt Wirtschaft Praxis das führende Wirtschaftsmagazin für den Zahnarzt. Als General-Interest-Titel deckt sie das gesamte Spektrum der Praxisführung ab.

Das Wirtschaftsmagazin zählt mit seinen 12 Ausgaben im Jahr und einer Auflage von 40.800 Exemplaren zu den frequenz- und auflagenstärksten Titeln im deutschen Dentalmarkt. Zudem enthält jede Ausgabe das Supplement „ZWP spezial“, in dem besondere Themen vertieft werden.