Finanzen 10.03.2014

Liquidität: Sicherheit durch professionelles Kreditmanagement

share

Die langfristige Sicherung der Solvenz ist von existenzieller Bedeutung für ein Unternehmen – auch für die Zahnarztpraxis. Unabdingbare Voraussetzung für den kontinuierlichen Fluss finanzieller Mittel ist ein strukturiertes, professionell aufgebautes Kreditmanagement.

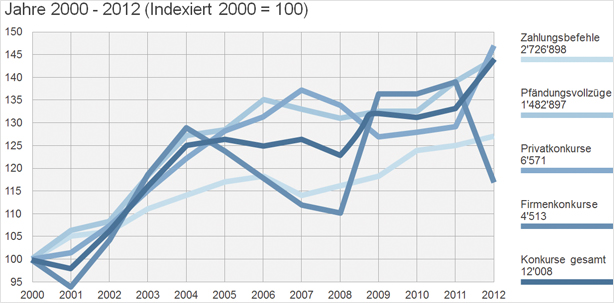

Seit Jahren ist die Zahlungsmoral in der Schweiz am Sinken. Die Zahl der ausgestellten Zahlungsbefehle, der Pfändungsvollzüge und der Konkurseröffnungen wächst laufend (Abb. 1). Rechnet man die Folgekosten mit ein, ergeben sich für Wirtschaft und öffentliche Hand jährliche Verluste von weit über zehn Milliarden Schweizer Franken.„Konsumiere heute – zahle später“ scheint sich in immer grösseren Kreisen als akzeptable Konsumdevise zu etablieren, was zur Folge hat, dass Anbieter von Produkten und Dienstleistungen immer länger auf ihr Geld warten und Gefahr laufen, in Liquiditätsengpässe zu geraten.

Abb. 1: Tendenz steigend: Die Zahl der Zahlungsbefehle, Pfändungsvollzüge und Konkurse wächst.

Da zahnmedizinische Leistungen in der

Schweiz mehrheitlich privat finanziert werden, sind Zahnarztpraxen in hohem Mass von der Zahlungsmoral ihrer Patienten abhängig

und sollten sich möglichst wirksam vor Debitorenverlusten schützen.

Tatsächlich wirkt sich der Ausfall auf zwei Ebenen negativ aus:

Zum einen schmälern sie den Gewinn. Zum anderen ist zu

berücksichtigen, dass hohe Anstrengungen erforderlich sind, um

Debitorenverluste zu kom- pensieren. Der für den Ausgleich des

Verlustes erforderliche Mehrumsatz übersteigt den Betrag des

verlorenen Honorarvolumens um ein Vielfaches.

Das Zwölf-Punkte-Programm des professionellen Kreditmanagements

Ein professionelles, konsequent umgesetztes Kreditmanagement ist unerlässlich, um die Liquidität sicherzustellen und die Weiterentwicklung der Zahnarztpraxis auf eine solide Grundlage zu stellen. Dabei geht es um mehr als um das Versenden von Honorarnoten: Professionelles Kreditmanagement ist ein strukturierter Prozess, der sich durch den gesamten Geschäfts- und Behandlungsablauf zieht und bereits vor dem ersten Behandlungstermin einsetzen muss. Er beginnt damit, dass Entscheidungen über Kundenbeziehungen nicht aus dem Gefühl heraus getroffen werden, sondern auf der Grundlage von Fakten:

1. Kostenvoranschlag: Auftakt einer beidseitig zufriedenstellenden Patientenbeziehung

Bei Behandlungen von über 1’000 Schweizer Franken sollte eine Zahnarztpraxis auf keinen Fall auf einen Kostenvoranschlag verzichten. Dieser beinhaltet die Behandlungsdaten, das Honorarvolumen sowie die Erklärung des Einverständnisses durch den Patienten per Unterschrift. Der Kostenvoranschlag gilt auch als Schuldanerkennung und spielt bei einem allfälligen späteren Betreibungsverfahren für die erfolgreiche Durchsetzung der Forderung eine entscheidende Rolle.

2. Bonitätsprüfung: wirkungsvolle Prävention gegen Debitorenverluste

Ein exzellentes Mittel der Vorbeugung von Debitorenverlusten ist die routinemässige Bonitätsprüfung, die sinnvollerweise erfolgt, bevor erste Behandlungskosten anfallen. Zuverlässige Informationen zur Kreditwürdigkeit von Patienten lassen sich heute problemlos und in kürzester Zeit über Kreditschutzorganisationen und Betreibungsämter beschaffen. Der unterschriebene Kostenvoranschlag dient dabei als Interessennachweis.

3. Vorauszahlung: Liquiditätspolster auf Vorrat

Die Vereinbarung einer Voraus- oder Anzahlung ist gerade bei grösseren Behandlungen mit hohen Kosten dringend angezeigt.

4. Teilzahlungsvereinbarung: vorteilhaft für den Patienten – gut fürs Geschäft

Teilzahlungsvereinbarungen sind eigentliche Liquiditätsbeschleuniger. Gerade bei Behandlungen, die sich über einen längeren Zeitraum erstrecken, verschaffen sie eine gewisse Sicherheit. Sie werden vor Behandlungsbeginn in schriftlicher Form abgeschlossen und machen auch eine Aussage darüber, mit welchen Zuschlägen die durch die verlängerte Zahlungsfrist entstehenden Kosten und Zinsverluste kompensiert werden. Zudem enthalten sie immer den Hinweis, dass bei verspäteter Begleichung einer Rate die sofortige Bezahlung der gesamten noch offenen Forderung fällig wird. Die Vereinbarung muss vom Patienten unterzeichnet werden und gilt in einem allfälligen Betreibungsverfahren als Schuldanerkennung. Teilzahlungsvereinbarungen können dazu beitragen, zusätzliches Geschäft zu generieren, denn sie ermöglichen es beispielsweise finanziell schwächer gestellten Patienten, eine grössere Behandlung in Anspruch zu nehmen.

5. Leistungserfassung und Fakturierung: Fundament des professionellen Kreditmanagements

Das eigentliche Fundament des professionellen Kreditmanagements bilden die systematische Leistungserfassung und die sofortige Fakturierung nach Abschluss der Behandlung. Akribische Sorgfalt bei der Leistungserfassung ist kein Luxus, denn jede nicht oder nicht korrekt erfasste Leistung ist verlorenes Geld. Studien aus Deutschland belegen, dass aufgrund mangelhafter Erfassung von Leistungen Verluste in Millionenhöhe entstehen. Es empfiehlt sich also, den Prozess sporadisch zu überprüfen und gegebenenfalls anzupassen.

Genauso wichtig ist die Fakturierung unmittelbar nach dem letzten Behandlungstermin. Eine zeitlich verzögerte Rechnungsstellung beeinträchtigt die Liquidität der Zahnarztpraxis und beeinflusst das Zahlungsverhalten des Patienten.

6. Forderungsüberwachung: Debitoren permanent unter Kontrolle

Sind die Honorarnoten erstellt und verschickt, gelten sie als Debitoren, die es ständig zu überwachen gilt. Verändert sich das Zahlungsverhalten eines Patienten, kann dies ein Indiz dafür sein, dass er in finanzielle Schwierigkeiten geraten ist.

7. Mahnwesen: konsequente Handhabung beschleunigt den Mittelfluss

Das Mahnwesen sollte straff und konsequent organisiert sein, wobei der Spielraum für individuelle Massnah- men wie Teilzahlungsvereinbarungen oder die Leistung einer Anzahlung erhalten bleiben muss. Säumige Zahler sind mittels Mahnung kurzfristig nach Ablauf der vereinbarten Zahlungsfrist in Verzug zu setzen. Ab diesem Zeitpunkt schuldet der Patient Verzugszinsen. Ein straffes Mahnwesen hat einen nicht zu unterschätzenden psychologischen Aspekt und wirkt sich positiv auf das Zahlungsverhalten der Patienten aus, weil sie spüren, dass sie die Forderung ernst nehmen müssen.

8. Schuldbetreibungsrechtliche Massnahmen: der Schritt zum Inkasso

Hat der Mahnprozess nicht zur Begleichung der Forderung geführt, werden schuldbetreibungsrechtliche Massnahmen eingeleitet. Dabei ist es wichtig, den Zeitpunkt nicht zu verpassen. Kommt es zum Inkasso, ist die Chance für eine Durchsetzung der Forderung ungleich höher, wenn ein vom Patienten unterzeichneter Kostenvoranschlag oder eine Teilzahlungsvereinbarung vorliegt. Denn diese Dokumente gelten wie erwähnt als Schuldanerkennung.

9. Verlustscheinverwaltung und -verwertung: dranbleiben ist alles

Führen auch die schuldbetreibungsrechtlichen Massnahmen nicht zum Ziel, liegt die letzte Chance in der Verlustscheinverwaltung und -verwertung als Unterpfand. Der Verlustschein ist eine betreibungsrechtliche Urkunde, die eine Schuldanerkennung mit einer Verjährungsfrist von 20 Jahren darstellt. Somit dient der Verlustschein dem Gläubiger als Titel für die provisorische Rechtsöffnung gegenüber dem Rechtsvorschlag des Schuldners in einer neuen Betreibung. Gestützt auf den definitiven Verlustschein kann der Gläubiger die Betreibung innert sechs Monaten ab Zustellung des Verlustscheins ohne Durchführung eines neuen Einleitungsverfahrens fortsetzen. Pfändungsverlustscheine müssen also permanent verwaltet und die Bonität des Verlustscheinschuldners ständig überwacht werden.

10. Datenbank über Erfahrungswerte: wertvolle Hinweise für die Zukunft

Um wiederholte Debitorenverluste durch denselben Patienten zu verhindern, empfiehlt es sich, die Patientendatenbank mit Informationen zum Zahlungsverhalten anzureichern. Genau wie Behandlungsdaten müssen auch negative Erfahrungen im Zusammenhang mit der Zahlungsmoral gesammelt und so aufbereitet werden, dass sie stets rasch verfügbar sind.

11. Liquiditätsplanung: permanente Kontrolle der Liquiditätssituation

Im Hinblick auf die Sicherung der Liquidität ist zu berücksichtigen, dass sich das Zahlungsverhalten der Patienten aufgrund der persönlichen Situation oder genereller Konjunkturschwankungen ständig verändert. Es ist deshalb wichtig, dass die Zahnarztpraxis die Liquiditätssituation permanent kontrolliert und entsprechend plant. Einerseits mit kurzfristigem Horizont, damit sie ihren Verpflichtungen nachkommen kann. Andererseits auch längerfristig, damit sie zum gegebenen Zeitpunkt über die nötigen Mittel für allfällige Investitionen verfügt.

12. Benchmarks: Kennzahlenvergleiche Kreditmanagement und Tarifpositionen

Die Zahnärztekasse AG erhebt Kennzahlen in den Bereichen Kreditmanagement (durchschnittlicher Honorarnotenwert, Anzahl Bonitätsprüfungen, Anzahl Mahnungen usw.) und Tarifpositionen. Ein Vergleich der eigenen Zahlen mit den Branchenmitteln liefert Praxisinhabern wertvolle Hinweise auf die Positionierung und die Leistungsfähigkeit des Unternehmens. Eine Gegen- überstellung der aktuellen eigenen Praxiskennzahlen mit jenen des Vorjahres liefert zusätzlich die Innensicht. Benchmarks geben wertvolle Hinweise auf die Positionierung der Zahnarztpraxis. Sie liefern Informationen darüber, bei welchen Positionen mehr oder weniger signifikante Abweichungen bestehen und ob im Hinblick auf eine Optimierung des Kreditmanagements und der Unternehmensführung Handlungsbedarf besteht.

Besinnung auf die Kernkompetenzen einer Zahnarztpraxis

Ein professionelles und strukturiertes Kreditmanagement hat viele Facetten, die jedoch alle deutlich ausserhalb der Kernkompetenzen einer Zahnarztpraxis liegen. Um erfolgreich zu sein, muss sich das Praxisteam in allererster Linie auf diejenigen Aufgaben und Tätigkeiten konzentrieren, die Patientennutzen stiften und Honorarerträge generieren. Und schliesslich lassen sich die Kompetenzen des Teams nur dann in Wertschöpfung überführen, wenn sie wirksam sind.

In seinem Standardmodell der Wirksamkeit® hält der renommierte Wirtschaftswissenschafter und Managementexperte Fredmund Malik fest, dass Wissen und Talente brach liegen, wenn es an der Wirksamkeit ihrer Anwendung fehlt. Das Erzeugen von Wirkung setzt Effektivität voraus, und das ist keine diffuse Grösse, sondern das Ergebnis eines systemischen Management-Ansatzes, der gemäss Malik auf den vier Elementen Aufgaben, Werkzeuge, Grundsätze und Verantwortung beruht. Malik sieht in der Effektivität die Essenz des Funktionierens von Organisationen.

Abb. 2: Das Dynamische WirkungsmodellZAK der Zahnärztekasse AG.

Wirkungsorientierte Praxisführung

für mehr Effektivität

Effektivitätsgewinn durch Wirkung ist das Ziel der konsequent wirkungsorientierten Praxisführung. Das von der Zahnärztekasse AG entwickelte Dynamische WirkungsmodellZAK geht dafür von drei Erfolgspositionen aus: „Stärkenorientierung“, „Sinnorientierung“ und „Kundenorientierung“ (Abb. 2). Um diesen betriebswirtschaftlich sinnvollen Ansatz umzusetzen, muss sich die Zahnarztpraxis von fachfremden Aufgaben wie dem Kreditmanagement entlasten. Dazu bietet sich eine Outsourcing-Lösung mit der Zahnärztekasse AG an. Im Sinne der wirkungsorientierten Praxisführung stärkt die Auslagerung des Kreditmanagements die Wettbewerbsfähigkeit der Zahnarztpraxis markant.

Im Rahmen einer Zusammenarbeit mit der Zahnärztekasse AG lässt sich auf mehreren Ebenen ein Effektivitätsgewinn realisieren: Die Outsourcing-Lösung führt zu einer Optimierung der Dienstleistungsqualität. Sie steigert die Professionalität der Zahnarztpraxis, die ihren Patienten auch im Bereich der Finanzierung von zahnmedizinischen Behandlungen einen exzellenten Service bieten kann. Und schliesslich bietet sie Gewähr für eine nachhaltige Sicherung der Liquidität.