Praxismanagement 22.03.2018

In Praxiswachstum investieren, statt Steuern zahlen

share

Gründung einer Berufsausübungsgemeinschaft (BAG) – Teil 4

Wenn ein Zahnarzt einen Berufskollegen in seine Praxis aufnimmt, wird vielfach immer noch vereinbart, dass der neue Kollege dem bisherigen Praxisinhaber Geld für einen Anteil an der Praxis zahlt. Dieses Geld muss der Empfänger voll versteuern – es sei denn, die beiden Zahnärzte wählen eine andere Form der Beteiligung und schöpfen damit ihre steuerlichen Gestaltungsmöglichkeiten geschickt aus. Wie das geht, veranschaulicht das folgende Beispiel.

Dr. Scheinstark hat sich 2006 in einer Kleinstadt mit einer Einzelpraxis niedergelassen. Die Entwicklung der Praxiseinnahmen und Rendite stimmen. Der Terminkalender ist weit im Voraus ausgebucht. Seine Standortentscheidung hat sich als Glücksgriff entpuppt. Sein Praxisteam besteht aus Dr. Assist, der in Kürze seine Assistenzzeit beenden wird, fünf ZFA, davon zwei in Teilzeit, sowie drei Auszubildenden. Dr. Scheinstark bietet seinen Patienten ein breites Spektrum moderner, auf Zahnerhaltung ausgerichteter Behandlungsmöglichkeiten. Zahnersatz steht bei ihm zwar nicht im Fokus, in den letzten Jahren hat er aber dennoch immer mehr ästhetisch anspruchsvolle Sanierungen durchgeführt. Bei implantologischen Versorgungen kooperiert er mit einer MKG-Praxis und übernimmt in der eigenen Praxis nur die Suprakonstruktion. Das Potenzial, welches die steigende Nachfrage nach Implantaten bietet, würde er gerne für seine Praxis ausschöpfen, ohne sich selbst auf diesem Gebiet weiter- und fortbilden zu müssen. Schon länger liebäugelt er daher mit dem Gedanken, seine Praxis zu erweitern und eine Berufsausübungsgemeinschaft zu gründen.

Da sich Dr. Assist perfekt in das Praxisteam eingefügt und gut entwickelt hat, kann sich Dr. Scheinstark vorstellen, schon bald auf Augenhöhe mit ihm zusammenzuarbeiten. Zudem kennt er nun schon seit fast zwei Jahren Zahnarzt Dr. Implant aus dem Tennisclub, der auf langjährige implantologische Erfahrungen zurückblickt und bisher ebenfalls angestellt ist. Dr. Scheinstark hatte aus den Gesprächen mit Dr. Implant den Eindruck gewonnen, dass dieser mit seiner beruflichen Situation durchaus zufrieden ist. Bei der letzten Weihnachtsfeier im Club ließ Dr. Implant aber durchblicken, dass er ernsthaft über eine Selbstständigkeit nachdenkt, allerdings das Finanzierungsvolumen für die Neugründung einer Einzelpraxis scheut. Dr. Scheinstark ist sich sicher: Genau der richtige Zeitpunkt für eine BAG-Gründung mit den beiden jüngeren Kollegen.

Dr. Scheinstark hat einen Steuerberater, der nur Zahnärzte betreut. Mit ihm pflegt er einen regen Austausch. Denn dieser hat ihm immer wieder ans Herz legt, ihn bei jeder beabsichtigten Maßnahme, die steuerliche Relevanz entfalten könnte, frühzeitig ins Boot zu holen. Dieser ständige Austausch erweist sich auch in unserem Beispiel – wie so oft – als Segen: Der Steuerberater kennt einen Kniff im Umwandlungssteuerrecht, mit dem der bisherige Praxisinhaber auch steuerlich glücklich wird.

Reine Geldzahlung belohnt den Fiskus

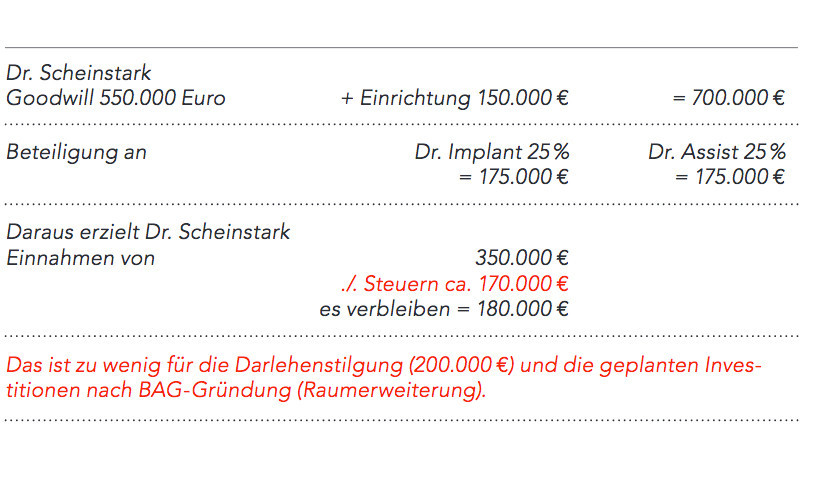

Der Wert der Praxis wurde mit 550.000 Euro für den Goodwill und mit 150.000 Euro für die Einrichtung ermittelt. Dr. Scheinstark will seine beiden Kollegen zunächst mit je 25 Prozent am Vermögen seiner Praxis beteiligen. Dafür bekäme er von beiden jeweils 175.000 Euro, insgesamt also 350.000 Euro. Bei dieser Variante muss er zähneknirschend zur Kenntnis nehmen, dass ihm nach Abzug aller Steuern nur noch rund 180.000 Euro übrig blieben. Das würde nicht einmal zur Tilgung seines noch bestehenden Praxisdarlehens von 200.000 Euro reichen und auch nicht die für seinen Anteil anstehenden Investitionen abdecken, die nach Gründung der BAG anstehen. Er hat zwar in den letzten Jahren bei Modernisierung und Wartung nicht gespart, sodass Nachinvestitionen in die medizinisch-technische Ausstattung zunächst nicht zwingend erforderlich sind. Allen Beteiligten ist allerdings klar, dass seine kompakte Drei-Stuhl-Praxis bei drei Berufsträgern unbedingt erweitert werden muss. Schon immer hatte er auf die kleine Nachbarpraxis eines Psychotherapeuten gleich nebenan „geschielt“, der sich bald zur Ruhe setzen wollte. Jetzt ist es so weit und der Vermieter hat einer Zusammenlegung der Praxisräume schon zugestimmt.

Gibt es eine steuerneutrale Alternative?

Sein Steuerberater schlägt ihm vor:

Dr. Scheinstark bringt seine gesamte Praxis (unter anderem das Praxisinventar, den Praxis-Goodwill, also die Beziehungen zu Privat- und Kassenpatienten, die Organisation der Praxis und damit die Möglichkeit, in Zukunft Einkommen aus der Praxis zu generieren) mit einem Restdarlehen von 200.000 E in die neue BAG ein. Zum Zeitpunkt der Einbringung stehen noch Schlussraten der KZV von zwei Quartalen (35.000 E) und Zahlungen von Patienten (30.000 E) aus.

Das Geld fließt Dr. Scheinstark persönlich in den nächsten Monaten noch zu. Den in die BAG eingebrachten Altkredit tilgen die drei Zahnärzte künftig gemeinsam. Nach Abzug der Verbindlichkeiten beläuft sich der Praxiswert auf 500.000 E. Daher zahlen Dr. Implant und Dr. Assist jeweils 250.000 E ein, die sie über Kredite ihrer Hausbanken finanzieren. Mit diesem Geld werden vor allem die Erweiterungsinvestitionen bezahlt, aber auch der Betriebsmittelbedarf gedeckt. Jedes der drei BAG-Mitglieder erhält vom künftigen Praxisgewinn zunächst 20 Prozent seines persönlich erarbeiteten Honorars. Der Rest des Gewinnes wird im Verhältnis der Beteiligungen (50/25/25) aufgeteilt. Die Einbringung seiner Praxis in die BAG löst für Dr. Scheinstark keine steuerlichen Belastungen aus, wenn die Einbringung umwandlungssteuerrechtlich professionell gestaltet wird. Perspektivisch könnte jeder der drei Zahnärzte frühestens nach fünf weiteren Jahren in Absprache mit den anderen seine Beteiligung bis zu maximal einem Drittel des Vermögens aufstocken.

Fazit

Fazit

Dr. Scheinstark ist froh, sich mit seiner etablierten Praxis endlich breiter aufstellen zu können. Außerdem betrachtet er die ganze Transaktion auch als ersten Schritt in Richtung Nachfolgeplanung. Die beiden neu hinzugekommenen Zahnärzte sind mit dieser Lösung ebenfalls sehr zufrieden, weil sie mit relativ geringem Kapitalbedarf unter besten Voraussetzungen den Weg in die Selbstständigkeit geschafft haben, ohne die Risiken einer Neugründung einer Praxis eingehen zu müssen.

Der Beitrag ist in der ZWP Zahnarzt Wirtschaft Praxis 1+2/2018 erschienen.