Praxismanagement 28.02.2011

Hohe Gewinne und trotzdem Pleite? Teil 1

share

Wer hätte je gedacht, dass Arzt- und Zahnarztpraxen, die früher so sicher waren wie die Bank von England, je in eine Finanzkrise hätten geraten können. Im Regelfall feste, regelmäßig zufließende Einnahmen, trotz aller Reglementierungen noch einigermaßen kalkulierbare Risiken und damit eine weitgehend gesicherte Existenz, das war der Standard, wenn, ja wenn nicht auch andere, vielfach unterschätzte Einflussfaktoren auf die Liquidität einwirken würden, deren man sich oft zu spät bewusst wird und die durchaus eine Krise in einer niedergelassenen Einrichtung heraufbeschwören können. In dem dreiteiligen Beitrag erfahren Sie alles über das Problem der Illiquidität, die Gründe für diese und die Schritte aus der Krise.

Illiquidität – dieser, in der Wirtschaft in gefährdeten Unternehmen alltägliche Begriff, stand bis vor wenigen Jahren in Arzt- und Zahnarztpraxen grundsätzlich nicht im praxisinternen Sprachvokabular. Bevor durch den Gesetzgeber zum Teil rigide Maßnahmen zur Kostendämpfung mit dem Ziel getroffen wurden, die Kosten des Gesundheitswesens in den Griff zu bekommen, konnte der niedergelassene Arzt in aller Regel von einem gesicherten Einkommen ausgehen, mit dem es sich gut leben ließ und das ihn in die Lage versetzte, auch Rücklagen für schlechtere Zeiten zu bilden.

Für Außenstehende ist der Arzt auch heute zumeist noch der Einkommensriese, der nach Belieben Geld verdienen und es infolgedessen auch in vollen Zügen ausgeben kann, obwohl auch den Patienten langsam klar wird, dass etwas dran sein muss an den Klagen der Niedergelassenen, er müsse bei vielen ärztlichen Leistungen Geld mitbringen.

Der praktische Alltag zeigt eben ein anderes Gesicht; zumindest in dem Augenblick, wo Ansprüche und Wirklichkeit nicht mehr übereinstimmen. Einschneidende Maßnahmen auf der Einkommensseite, die früher unbekannt waren – genannt sei hier unter anderem die Budgetierung – zwingen per se zu einer anderen Einstellung des Arztes in wirtschaftlicher Hinsicht. Trotzdem: Auch heute noch gibt es zahlreiche Praxen, in denen gutes Geld verdient wird und in denen es dessen ungeachtet mit den Finanzen hapert. Das ist immer dann der Fall, wenn nicht mit spitzer Feder gerechnet, sondern Geld ausgegeben wird, das eigentlich nicht vorhanden ist. Plötzlich und unvermittelt steht der Arzt dann vor einem finanziellen Chaos, das heißt, er sieht sich gezwungen, Rettungsmaßnahmen einzuleiten, um der Finanzmisere Herr zu werden.

Ganz von alleine kommt dieser Einbruch eigentlich nie. Es gibt – wie bei einer sich manifestierenden Krankheit des Patienten – fast immer untrügliche Anzeichen für eine sich verändernde Situation, die aber oft nicht wahrgenommen werden.

Der Grundsatz: Wer einen Euro ausgibt, muss mindestens vier Euro einnehmen, wird vielfach über Bord geworfen. Schuld an der Misere ist dann der Steuerberater oder die Bank, selten der Betroffene selbst, wie dieser sich einzureden versucht. Die Wucht solcher Fehleinschätzungen trifft so manchen Praxisinhaber aber gerade dann, wenn seine Praxis sich auf einem hohen Umsatzniveau stabilisiert hat, die Gewinne der Praxis eine interessante und wirtschaftlich vielversprechende Höhe erreicht haben und der Praxisbetrieb reibungsloser denn je läuft. Doch plötzlich ist der Praxisinhaber nicht mehr in der Lage, die fälligen Mieten, Gehälter und Sozialabgaben oder evtl. die fälligen Steuern zu zahlen. Die Bank, die bisher ohne Murren mitspielte, gibt zu erkennen, dass weitere Mittel ohne zusätzliche Sicherheiten nicht mehr zur Verfügung ge-stellt werden, weil ihr das Risiko der Kreditmittelrückführung zu groß geworden ist.

Der Grund: Illiquidität – trotz hoher Gewinne

Wie kann es soweit kommen? Hätte nicht die Bank längst zuvor eingreifen und passende Hinweise geben können und müssen? Gab es keine Alarmsignale, die auf die bedrohliche Situation hätten aufmerksam machen können?

Solche Informationen liegen im Allgemeinen vor, sie werden jedoch oftmals ignoriert oder bewusst verdrängt. Zeitliche Verzögerungen zwischen eingeleiteten Maßnahmen und der späteren Auswirkung auf dem Bankkonto führen häufig – je nach Höhe der Inanspruchnahme und Verpflichtungen – zur vermeintlich „plötzlichen“ Illiquidität, die jedoch selten über Nacht den Praxisinhaber heimsucht. Hat die Bank tatsächlich keine Hinweise gegeben oder gar der Steuerberater die Sache verschlafen? Waren es wirklich die Versäumnisse anderer oder hat der Arzt Ratschläge und eindeutige Hinweise wegen der gut laufenden Praxis schlicht übersehen oder in den Wind geschlagen? Der Hauptgrund für eine solche Situation ist fast immer in der mangelnden Kenntnis des Praxisinhabers von betriebswirtschaftlichen Zusammenhängen zu suchen und der damit einhergehenden Gefahr, sich durch Erfolge in seiner Praxis täuschen zu lassen und die Dinge dann nicht so zu sehen, wie sie wirklich sind. Zumeist hat er keine Kontrollmechanismen eingebaut, die ihm zumindest einen groben Überblick über die Lage seiner Praxis verleihen.

Oder aber der Arzt hat sich einem „Berater“ anvertraut, der weniger die Interessen des Arztes als seine eigenen vertritt? Diese Gefahr ist immens groß, wenn es sich nicht um unabhängige Personen oder Institutionen handelt, weil dann immer auch Handlungsbedarf des „Beraters“ besteht, der schlicht und ergreifend verkaufen muss, um Erfolg zu haben.

Zum Verständnis der nachfolgenden Ausführungen ist deshalb ein Exkurs der wesentlichen Unterschiede zwischen Gewinn einerseits und Liquidität andererseits erforderlich:

Gewinn = Unterschiedsbetrag zwischen den vereinnahmten Honoraren und den verausgabten Praxiskosten, gewöhnlich bestehend aus:

– Personalaufwendungen

– Materialkosten einschl. Aufwendungen in Laborgemeinschaften

– Raumkosten (Mieten und Mietnebenkosten)

– Verwaltungsaufwand

– Zinsen sowie

– mit späterer Wirkung Abschreibungen (AfA), die zwar zunächst keine Ausgaben sind, sondern den Gewinn steuermindernd schmälern, in Höhe des Steuerkorrektivs jedoch später für Neuinvestitionen benötigt werden.

Liquidität = Bestand an verfügbaren finanziellen Mitteln der Praxis, das heißt in der Regel der Stand des Bankkontos; sie wird überwiegend aus den erwirtschafteten Umsätzen unter Abzug der Praxiskosten geschaffen, jedoch beeinflussen weitere Faktoren diesen Bereich:

1. Positive Beeinflussung

1.1 Eigene zusätzliche Barmittel oder Bankguthaben

1.2 Vorhandene Rücklagen aus der Praxistätigkeit

1.3 Die Möglichkeit der Aufnahme von Grundschulden

1.4 Die Gewährung von Bürgschaften durch Dritte usw.

2. Negative Beeinflussung

2.1 Höhere Praxisausgaben als Praxiseinnahmen

2.2 Hohe Zins- und Tilgungsraten aufgrund eines übersetzten Kaufprei-ses, zu hoher Investitionen oder zu hoher Kontokorrentbeanspruchung

2.3 Nicht eingeplante Steuerzahlungen für zurückliegende Wirtschaftsjahre, weil über die Ge-winne ohne Berücksichtigung der fiskalischen Ansprüche im vollen Umfange verfügt wurde

2.4 Nicht berücksichtigte Steueranpassungs- und Vorauszahlungsleistungen

2.5 Zu hohe Entnahmen für den Privatbereich, z.B. für ein aufwendiges Haus, zu teure Hobbys

2.6 Falsche Vorsorgepolitik, weil zu viele und zu hohe Lebensversicherungen abgeschlossen wurden mit permanenten Prämienleistungen usw.

2.7 Außergewöhnliche Ereignisse, wie Zahlungen im Rahmen einer Ehescheidung (Zugewinn) bzw. Unterhaltszahlungen an Ehefrau und Kinder.

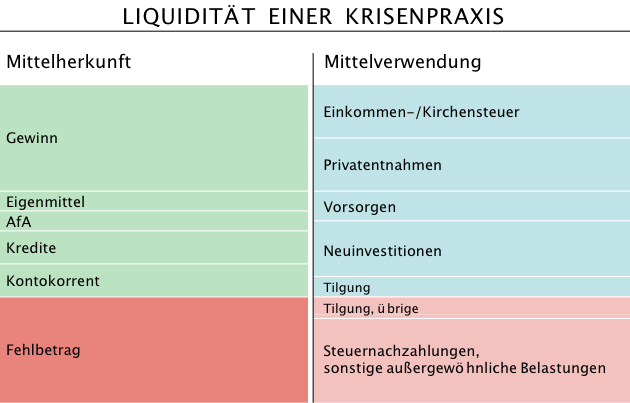

Aus der Grafik sind (vereinfacht dargestellt) die Herkunft der Liquidität sowie deren Verwendung und der daraus resultierende Fehlbetrag zu ersehen.