Praxismanagement 17.08.2023

Was ist eine gute Umsatzrendite für meine Zahnarztpraxis?

share

Worauf bei der Bewertung der Umsatzrendite zu achten ist!

Beim Glas Wein nach der Fortbildung mal eben die Umsatzrenditen vergleichen? Beliebtes Thema, gleichzeitig leider wenig Substanz. Weil fast immer Äpfel mit Birnen verglichen werden. Auch irritierend für die Protagonisten in Mehrbehandlerpraxis und MVZ, die sich durchaus erfolgreich fühlen und dennoch regelmäßig mit unzureichender Umsatzrendite konfrontiert sehen: Weil sie meistens weit weg sind von den 30 Prozent, die immer noch als solider Durchschnittswert durch viele Köpfe geistern. Dieser Fachbeitrag zeigt auf, wo die Fallstricke liegen und wie eine Einordnung der Umsatzrendite gelingen kann.

Zuerst die schlechte Nachricht: Grundsätzlich ist jede klassische BWL-Kennzahl ohne Kontextinformationen für die dentale Betriebswirtschaft nicht aussagefähig. So auch die Umsatzrendite. Sie kann sowohl bei gesunden 15 Prozent als auch bei unzureichenden 35 Prozent liegen. Die positive Nachricht: Anders denken, anders rechnen führt weiter. Auf geht’s:

Klassische BWL-Definition

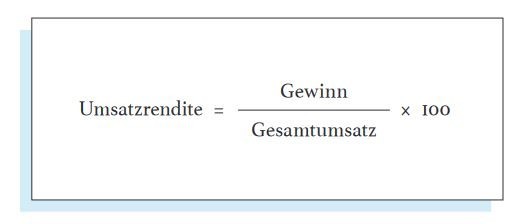

Die Umsatzrendite ist eine Quote, die aussagt, wie viel Prozent vom Gesamtumsatz der Praxis als Gewinn verbleiben. Sie wird in der klassischen Betriebswirtschaft mit folgender Formel berechnet:

© Maike Klapdor

© Maike Klapdor

Beispielfall 24 Prozent Umsatzrendite

Wenn eine Zahnarztpraxis bei 2,5 Millionen Euro Gesamtumsatz einen Praxisgewinn von 600.000 Euro ausweist, liegt die Umsatzrendite bei 24 Prozent. Da fragt man sich: Ist das nun gut oder eher nicht? Um der Antwort auf die Spur zu kommen, brauchen wir weiterführende Infos und eine Integration der konkreten Euro-Werte. Dazu folgende Beispiele und Perspektiven:

- 600.000 Euro Gesamtgewinn (24 Prozent Umsatzrendite) für jeden 200.000 Euro Gewinn. Bei zwei gleichberechtigten Inhabern wären es 300.000 Euro für jeden. Identische Umsatzrendite, gleichzeitig erhebliche Unterschiede für das persönliche Einkommen.

- Wenn die 2,5 Mio. Gesamtumsatz im Konzept einer Mehrbehandlerpraxis mit angestellten Zahnärzten von einer Inhaberin als MZV GmbH geführt wird, bleibt der Gewinn von 600.000 Euro bei dieser einen Inhaberin.

- Wenn die Inhaberin als GmbH Geschäftsführerin ein 150.000 Euro-Gehalt bezieht, das in den Personalkosten mit verbucht ist, hat sie nicht nur die 600.000 Euro, sondern 750.000 Euro. Dann läge die Umsatzrendite „eigentlich“ bei 30 Prozent – das steht aber nirgendwo.

- GmbH bedeutet nicht automatisch „Es gibt ein Geschäftsführergehalt und das ist auch in den Personalkosten enthalten“. Häufig wird aus steuerlichen Gründen (Gestaltung der Einbringungsgewinne) mit Varianten gearbeitet, die ohne offizielles Geschäftsführergehalt auskommen.

- Möglicherweise sind in den Praxiszahlen der GmbH bereits Ertragssteuern enthalten. Dies würde das Bild um einen weiteren Faktor verzerren.

- Oft arbeiten im Praxisbetrieb Ehepartner mit hohem Stundenaufwand hoch qualifiziert für ein sehr kleines Gehalt. Bedeutet: Die Umsatzrendite wäre (erheblich) niedriger, wenn die Arbeitskraft marktgerecht bezahlt würde.

Fakt ist: Die Umsatzrendite sagt nichts Valides über Praxisgewinnsituationen oder das persönliche Einkommen von Praxisinhabern aus. Um der Antwort auf die Spur zu kommen, brauchen wir weiterführende Infos und eine Integration der konkreten Euro-Werte.

Beispielfall Unternehmensphasen

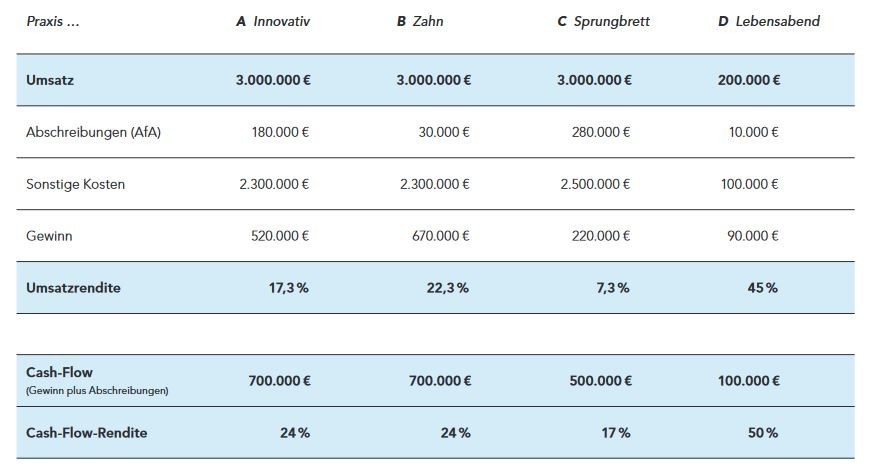

Um die Auswirkung von Unternehmensphasen auf die Umsatzrendite darzustellen, haben wir in der nachfolgenden Tabelle vier typische Praxiskonstellationen in Zahlen dargestellt:

A Praxis Innovativ war in die Jahre gekommen. Im vergangenen Jahr wurden alle Behandlungseinheiten erneuert, außerdem in Klimaanlage und DVT investiert. Das führte zu einem entsprechenden Sprung in den Abschreibungen.

B Praxis Zahn ist auch in die Jahre gekommen, verzichtet aber auf größere Investitionen. Hat ansonsten komplett identische Kostenstrukturen mit Praxis Innovativ.

C Praxis Sprungbrett ist in einer dynamischen Wachstumsphase. Die Praxis hat noch dasselbe Umsatzvolumen wie Innovativ und Zahn, allerdings ambitionierte Ziele und ist deshalb bereits im dargestellten Geschäftsjahr in größere Räume umgezogen, die bereits Reserveflächen für die nächste Ausbaustufe beinhalten, also hohe Miete bedeuten. Außerdem wurde umfangreich in Technik und Behandlungseinheiten, Personal- und Patientenmarketing, Digitalisierung und Führungswissen investiert. Entsprechend erhöht sind Abschreibungen und die Gesamtkosten des laufenden Geschäftsjahres.

D Praxis Lebensabend wird als Alterspraxis geführt. Ein Verkauf hat bislang nicht funktioniert, der Inhaber ist noch in Orientierung zu seinem weiteren Vorgehen.

© Maike Klapdor

© Maike Klapdor

Praxis Innovativ erreicht einen Gewinn von 520.000 Euro und damit eine Umsatzrendite von gut 17 Prozent. Praxis Zahn erreicht 22 Prozent, also satte fünf Prozentpunkte mehr. Dies aber nur, weil nicht investiert wurde. Ist das nun gut oder schlecht? Das lässt sich nur mit spezifischen Kontextinformationen bewerten: Waren die Investitionen von Praxis Innovativ sinnvoll, ist Praxis Zahn im gegebenen Zustand weiterhin attraktiv für Patienten und Team – und so weiter.

Praxis Sprungbrett hat eine augenscheinlich miserable Rendite von 7,3 Prozent, was jedoch darauf zurückzuführen ist, dass es sich hier um ein krasses Investitionsjahr im Kontext ambitionierter unternehmerischer Zukunftsziele handelt (siehe weiterer Text: einmalige Kosten ermitteln).

Praxis Lebensabend setzt mit 45 Prozent Umsatzrendite eine beeindruckende obere Duftmarke, die sich auf den zweiten Blick angesichts des Gewinns von 90.000 Euro schnell relativiert.

Lösungsansatz

Die dargestellten Beispiele zeigen, dass der Quotenvergleich von Umsatzrenditen verschiedener Praxen verlässlich in die Irre führt. Als Grundlage für unternehmerische Entscheidungen (oft rücken zum Beispiel bei niedriger Quote unmittelbar Personalkosteneinsparungen ins Visier) taugt die Quote als Kennziffer insofern nicht. Aber wie kann es dann gehen?

Cash-Flow und Rendite für die eigene Praxis

Ein hilfreiches Element haben wir in die oben stehende Tabelle bereits integriert: Die letzten beiden Zeilen zeigen den Cash-Flow, also den Wert für „Gewinn plus Abschreibungen“. Da der Unterschied bei den Praxen Innovativ und Zahn ausschließlich in den Abschreibungen liegt, weisen beide Praxen eine identische Cash-Flow-Rendite aus. Damit soll natürlich nicht der Vergleich mit anderen Praxen propagiert werden, hier geht es nur um das Verständnis von Zusammenhängen. Konkret empfehlen wir:

- Renditeanalysen auf die eigene Praxis zu fokussieren

- für die eigene Praxis mehrjährige Datenreihen anzulegen im Sinne langfristiger Erfolgsvergleiche

- Besonderheiten zu ergänzen, die sich aus eventuellen Änderungen der Inhaberstruktur ergeben haben (beispielsweise Geschäftsführergehälter wie im Beispiel oben dazu rechnen oder Gehälter für angestellte Kollegen, die vorher Mitinhaber waren, transparent machen)

- das Augenmerk zunächst auf die Entwicklung des Cash Flows (Gewinn plus Abschreibungen) auszurichten

- die Euro-Werte in den Fokus stellen, nicht die Quoten, denn bei Fragen zur passenden oder angemessenen Rendite geht es am Ende immer um Liquidität und insofern um Euros

- bei unzureichender Rendite im Kopf haben: Die zentralen Chancen von Zahnarztpraxen liegen auf der Leistungs- und Einnahmenseite – hier braucht es dann weitere Kennziffern, um Potenziale und Handlungsoptionen genauer zu verorten

Einmalige Kosten ermitteln

Ferner empfiehlt es sich, in Wachstums- und Investitionsphasen (z. B. Umstellung auf MZV oder Aufbau eines Kinderbereiches, Praxiserweiterung um fünf Zimmer oder Umzug in neue Räume) die Kosten genauer unter die Lupe zu nehmen: Welches sind wiederkehrende Kosten und wie hoch waren die Kosten mit eher einmaligem Charakter? Hintergrund ist, dass bei größeren Entwicklungsschritten rund um Sachinvestitionen weitere Kosten anfallen, die eigentlich Investitionscharakter haben, aber steuerlich „Aufwand“ sind, also direkt gewinnreduzierend verbucht werden. Sie verstecken sich üblicherweise in

- Raumkosten oder Instandhaltungskosten (rund um Umzug, Erweiterung etc.)

- IT-Projekten (Dienstleister, Installations-Nebenkosten, Schulungskosten)

- Fortbildungskosten (Curricula, Qualifizierung Führungsteam, Kulturentwicklung etc.)

- Marketing (Positionierungsstrategie, neues Logo, neue Website, Kampagnen für Teamerweiterung und Patientengewinnung)

- Rechts und Steuerberatung (z. B. rund um MVZ-Gründung, neue Anstellungsverträge, Mietvertragsangelegenheiten bei Umzug etc.)

- Die Summe kann in einem dynamischen Entwicklungsjahr ganz erheblich sein. Konkrete Empfehlung ist, diese einmaligen Kosten zu ermitteln und beim Euro-Vergleich des Praxisgewinns mit Vorjahren mit im Auge zu haben.

Individuelle Perspektive bewerten

Ergänzend empfiehlt es sich, den jeweiligen Gewinn oder Gewinnanteil aus Inhaberperspektive zu betrachten. Wir nehmen den oben dargestellten Fall „Praxis Zahn“. Gehen davon aus, dass sie zwei Inhabern gehört und der Gewinnanteil von 670.000 Euro zu 55 Prozent (368.500 Euro) auf Partner A und zu 45 Prozent (301.500 Euro) auf Partner B entfällt. So wie es häufig vorkommt, haben auch hier die beiden Inhaber in ihrer Praxis sehr unterschiedliche fachliche und unternehmerische Zuständigkeiten.

Für die Bemessung des finanziellen Erfolgs empfiehlt sich der Gewinnbezug auf die eingesetzten Arbeitsstunden, die natürlich bei engagierten Selbstständigen nur grob ermittelt werden können und gleichzeitig in Partnerschaften oft krass differieren. So auch hier:

Partner A leistet Arbeit am Limit: Rund 70 Stunden durchschnittliche Arbeitszeit in 45 Wochen pro Jahr. Daraus errechnen sich rund 117 Euro Unternehmergewinn pro eingesetzte Arbeitsstunde (368.500 Euro geteilt durch 45 geteilt durch 70).

Partner B geht mit circa 40 Stunden pro Woche in 42 Wochen pro Jahr entspannter ran. Daraus errechnen sich etwa 179 Euro Unternehmergewinn pro eingesetzte Arbeitsstunde (301.500 Euro geteilt durch 42 geteilt durch 40).

Zum Vergleich: Langjährig berufserfahrene angestellte Zahnärzte liegen je nach Fachgebiet und Position im Stundenlohnkorridor von rund 45 Euro bis 110 Euro bei zwölf Bruttogehältern pro Jahr. Bezogen auf die üblichen 43 Anwesenheitswochen entspricht das einem Korridor von circa 54 Euro bis 133 Euro pro geleisteter Arbeitsstunde. Die Arbeitgeber-Nebenkosten (rund 15.000 Euro pro Jahr) sind darin noch nicht berücksichtigt.

Hier sind wir nun ganz weit weg von der klassischen Umsatzrendite und gleichzeitig mittendrin im echten Leben mit den zentralen Fragen: Bin ich zufrieden mit meinem Einkommen? Reicht es aus? Steht das Geld, das ich mit meiner Praxis verdiene, in einem angemessenen Verhältnis zu meinem Einsatz von Zeit und Kraft? Zu meinem Engagement, den täglichen Herausforderungen und dem finanziellen Risiko, das ich trage? In persönlichen Antworten keimt die Zukunftsagenda der allermeisten Zahnarztpraxen.

Fazit

Umsatzrenditenvergleiche bringen wenig Erkenntnis. Wir hätten gerne diese einfache „Über-den-dicken-Daumen“-Formel, kommen damit in der Zahnarztpraxis aber leider nicht weit. Gleichzeitig lassen sich sehr konkrete unternehmerische und private Erfolgsaussagen und Einordnungen finden, wenn Ertragszahlen über mehrere Jahre verglichen, Besonderheiten berücksichtigt und Ergebnisse in einen individuelleren Kontext gesetzt werden.

Dieser Artikel ist in der ZWP Zahnarzt Wirschaft Praxis 7+8/2023 erschienen.