Branchenmeldungen 13.12.2013

SEPA kommt – Was müssen Praxisinhaber beachten?

share

Der Countdown läuft. Zum 1. Februar 2014 tritt das neue SEPA-Verfahren in Kraft, mit dem bargeldlose Zahlungsvorgänge europaweit vereinheitlicht und damit auch vereinfacht werden sollen. SEPA betrifft jedes Unternehmen in Deutschland – auch die Zahnarztpraxis. Wird die Umstellung nicht adäquat vorbereitet, drohen Zahlungsverzögerungen und sogar Liquiditätsengpässe.

In rund sechs Wochen läuft die zweijährige Frist zur Umstellung auf das SEPA-Verfahren aus. Dennoch haben bisher nicht alle der rund 55.000 Zahnarztpraxen in Deutschland die nötigen strukturellen Vorkehrungen getroffen. Wer die Anpassung seiner Patienten- und Finanzverwaltung versäumt, riskiert nicht nur unnötigen Zeitdruck, sondern im schlimmsten Falle sogar gravierende Probleme im Praxisbetrieb. „Es wird dann auf jeden Fall zu Verzögerungen bei Lastschrifteinzügen kommen. Wenn etwa IBAN und BIC nicht auf den Rechnungen angegeben sind, können Patienten nicht wissen, wohin sie überweisen müssen. Dies bringt Verzüge bei den Zahlungseingängen mit sich“, erklärt Sascha Beck, Prokurist und Leiter Produktmanagement Aktiv/Passiv bei der apoBank Düsseldorf.

Dabei erwarten Praxisinhaber mit dem neuen Verfahren viele Vorteile. So verkürzt sich die Buchungsdauer einer Überweisung innerhalb der 33 Teilnehmerländer auf nur einen Geschäftstag. Außerdem wird die Identifikation eines Zahlungsempfängers oder -absenders eindeutiger und weniger fehleranfällig. Fehlüberweisungen durch Zahlendreher oder falsche Daten gehören somit bald der Vergangenheit an. Nicht zuletzt erleichtert die exakte Angabe des Fälligkeitsdatums einer SEPA-Lastschrift die Disposition und Liquiditätsplanung in der Praxis.

Was ist SEPA?

Hinter der griffigen Abkürzung steckt die „Single Euro Payments Area“, ein einheitlicher Euro-Zahlungsverkehrsraum, in dem alle bargeldlosen Finanztransaktionen nach standardisierten Verfahren durchgeführt werden. Angewendet wird das neue System in den 28 EU-Staaten sowie in Island, Liechtenstein, Norwegen, Monaco und der Schweiz. Untrennbar verbunden mit dem SEPA-Begriff sind zwei weitere Buchstabenkombinationen: IBAN und BIC. Bei Ersterem handelt es sich um den Nachfolger der klassischen Kontonummer, der vorrangig durch seine beeindruckende Länge von 22 Stellen den unrühmlichen Beinamen „IBAN, die Schreckliche“ erhielt.

© Deutsche Bundesbank

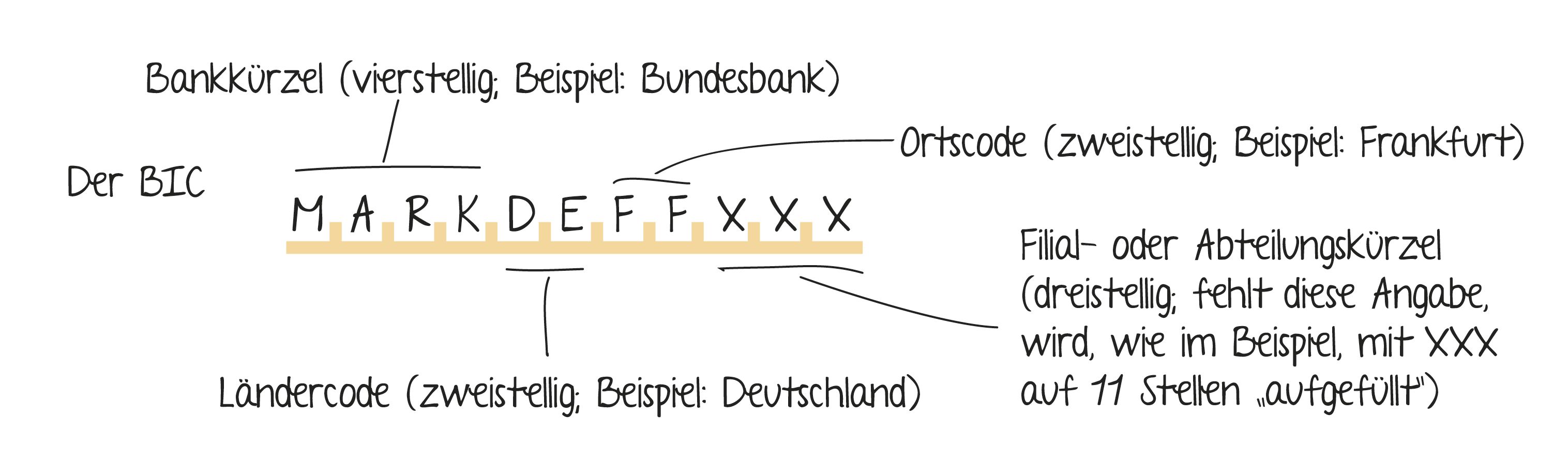

Wird die Zahl jedoch aufgeschlüsselt, weicht der Schrecken: Die IBAN setzt sich aus einer zweistelligen Länderkennung (in Deutschland immer „DE“), einer ebenfalls zweistelligen Prüfziffer, der achtstelligen Bankleitzahl und der zehnstelligen vormaligen Kontonummer zusammen. Bei Kreditinstituten, die bisher Kontonummern mit nur acht oder neun Stellen vergeben haben, werden diese vorn mit Nullen aufgefüllt. Wirklich neu sind also nur der Ländercode und die Prüfziffer, mit welcher durch Zahlendreher bedingte Fehlbuchungen verhindert werden. Hinter dem BIC verbirgt sich der Bankidentifizierungscode, mit dem Kreditinstitute und deren kontoführende Filialen weltweit eindeutig zugeordnet werden können.

© Deutsche Bundesbank

SEPA-Überweisung

Bereits seit 2008 stehen Überweisungen im SEPA-Verfahren parallel zur bisherigen nationalen Überweisungsmethode zur Verfügung, ab dem 01. Februar 2014 löst die SEPA-Überweisung ihren Vorgänger innerhalb des Euro-Wirtschaftsraumes endgültig ab. Darüber hinaus verkürzt sich der Platz für den Verwendungszweck von bisher 378 auf 140 Zeichen. Werden bisherige Standardformulierungen für den Verwendungszweck nicht kontrolliert und gegebenenfalls eingekürzt, kann der nur noch rudimentär dokumentierte Zahlungsvorgang anschließend vom Empfänger möglicherweise nicht mehr zugeordnet werden. Erfolgt die Transaktion beleglos, also beispielsweise im Online-Banking, kann der Überweisungsempfänger (das Labor, der Lieferant oder der Praxismitarbeiter) bereits nach einem Bankarbeitstag über den Betrag verfügen. Wird ein Überweisungsbeleg in Papierform eingereicht, verlängert sich diese Frist auf zwei Bankarbeitstage. Sammelüberweisungen in Papierform, wie sie derzeit teilweise noch für Gehalts- oder Lohnsteuerzahlungen verwendet werden, entfallen und können nur noch als beleglose Online-Variante oder per Einzelüberweisungsbeleg vorgenommen werden.

SEPA-Lastschrift

Mit Einführung der SEPA-Lastschrift bleiben viele Elemente der bisher üblichen Einzugsermächtigung erhalten. Sie besteht künftig aus zwei Verfahren: der allgemein anwendbaren SEPA-Basislastschrift und der SEPA-Firmenlastschrift, die ausschließlich für den Zahlungsverkehr mit Geschäftskunden vorgesehen ist. Wie auch bei SEPA-Überweisungen werden bei Lastschriftverfahren nun die Angaben der IBAN und BIC erforderlich. Außerdem muss jede Person und jedes Unternehmen, das SEPA-Lastschriften einziehen möchte, bei der Deutschen Bundesbank eine Gläubiger-Identifikationsnummer beantragen. Diese beinhaltet 18 Stellen, identifiziert ihren Besitzer EU-weit und kontounabhängig als Lastschrift-Einreicher und ist daher auf jeder Lastschrift anzugeben. Zusätzlich muss als rechtliche Legitimation ein Mandat vorliegen. Dabei handelt es sich um die Zustimmung des Schuldners zum Einzug des fälligen Betrags. Dieses ist vor der Lastschrifteinreichung schriftlich und unter Angabe einer Mandatsreferenz, also beispielsweise einer Patientenkennziffer, vom Zahler einzuholen. Besonders vorteilhaft an der neuen SEPA-Lastschrift ist deren exaktes Fälligkeitsdatum. Dadurch ist sich der Praxisinhaber jederzeit darüber im Klaren, wann Zahlungseingänge von Schuldnern zu erwarten sind beziehungsweise an welchem Tag Lieferanten ihre Forderungen geltend machen. In manchen Zahnarztpraxen können Patienten mit ihrer EC-Karte per elektronischem Lastschrifteinzug bezahlen. Dieses System wird auch nach dem 01. Februar 2014 weiterhin funktionieren und innerhalb der folgenden zwei Jahre in das SEPA-Verfahren integriert werden.

Umstellung

Ab dem 01. Februar 2014 sind alle Unternehmen und Vereine bei ihrer täglichen Finanzverwaltung unmittelbar von der Umstellung betroffen, da Überweisungen und Lastschriften fortan nur noch im SEPA-Verfahren ausgeführt werden. Lediglich für Endverbraucher gilt eine erweiterte Umstellungsfrist bis zum 01. Februar 2016, während der sie ihre Zahlungsaufträge weiterhin mit der bisherigen Kontonummer und Bankleitzahl einreichen können. Die Kreditinstitute übernehmen für sie während dieser Zeit kostenlos die Umwandlung in IBAN und BIC. Als Praxisinhaber müssen Sie jedoch bereits zum Stichtag in 2014 selbst aktiv werden.

„Patienten, bei denen Forderungen (z.B. Ratenzahlung für eine Behandlung) per Lastschrift eingezogen werden, müssen über die Umdeutung des Mandats in Kenntnis gesetzt werden. Ferner muss die neue Mandatsreferenz, z. B. die Patientennummer, übermittelt werden. Es muss auch bekannt geben werden, wann der Zahnarzt seine Kontoführung auf das SEPA-Lastschriftverfahren umstellt und zu welchen Terminen die Einzüge erfolgen werden. Für künftige Lastschriftvereinbarungen ist es sinnvoll, dass Zahnärzte die eigene IBAN und BIC in ihre Briefbögen integrieren, um Patienten und Geschäftspartner über die neuen Bankverbindungen zu informieren“, rät Sascha Beck. „Die Kosten für die Umstellung sind unter anderem abhängig vom Umfang der Geschäftstätigkeit, der EDV und dem Aufwand für die Kundenkommunikation. Variable Faktoren sind auch die Anzahl der SEPA-Lastschriftmandate oder die Druckkosten für die Geschäftsausstattung (Briefpapier, Rechnungen, Flyer, Drucksachen).“

Was ist zu tun?

- Sollten Sie sich als Praxisinhaber bisher noch nicht mit der SEPA-Umstellung beschäftigt haben, beantragen Sie zunächst Ihre Gläubiger-Identifikationsnummer bei der Deutschen Bundesbank. Das funktioniert problemlos online unter www.glaeubiger-id.bundesbank.de.

- Wenden Sie sich an Ihre Bank, um mit ihr eine Inkassovereinbarung zu treffen. Diese ist erforderlich, damit Ihr Kreditinstitut SEPA-Lastschriften für Sie einlösen kann.

- Achten Sie darauf, dass eine Umstellung Ihrer Buchhaltungs-Software notwendig ist, da mit der SEPA-Umstellung auch ein neues Datenformat eingesetzt wird. Im Zweifelsfalle setzen Sie sich mit Ihrem Software-Dienstleister in Verbindung, sofern dieser Sie nicht ohnehin schon zu diesem Thema kontaktiert hat. Er wird Sie bezüglich der notwendigen Umstellungen und Updates Ihres Patienten- und Finanzverwaltungssystems beraten.

- Um die Kontoverbindungen von Ihren Geschäftspartnern und Mitarbeitern zu aktualisieren, können Sie einen der von den Kreditinstituten angebotenen IBAN-Konverter benutzen.

- Teilen Sie die IBAN und BIC Ihrer eigenen Praxis proaktiv an Ihre Geschäftspartner mit. Denken Sie dabei auch daran, die Angaben auf allen Kommunikationsmitteln zu aktualisieren. Dazu zählen Ihre Briefköpfe, E-Mail-Signatur, Flyer, Broschüren, Visitenkarten und die Internetpräsenz.

- Holen Sie von Zahlungspflichtigen die nötigen SEPA-Lastschriftmandate ein und wandeln Sie bereits bestehende Einzugsermächtigungen in entsprechende Lastschriftmandate um. Versenden Sie Informationsschreiben an Schuldner, in denen Sie sie über den anstehenden SEPA-Lastschrifteinzug informieren.

Achtung!

Auf einige Stolperfallen im Zuge der SEPA-Umstellung sollten Sie unbedingt achten. So müssen Praxisinhaber, die grenzübergreifende Finanztransaktionen durchführen, die Definition eines „Geschäftstages“ im Auge behalten. Durch die Internationalität des SEPA-Systems gelten nämlich auf Deutschland beschränkte Feiertage, wie beispielsweise der Tag der Deutschen Einheit, im Zahlungsverkehr als normaler Bankarbeitstag.

Zur Umrechnung der bisherigen Kontonummern und Bankleitzahlen in IBAN und BIC finden sich im Internet bereits zahlreiche Konvertierungsprogramme. Unter ihnen tummeln sich jedoch auch einige schwarze Schafe unseriöser Anbieter, bei denen die Datensicherheit und die korrekte Konvertierung nicht gewährleistet sind. Nutzen Sie zu Ihrer eigenen Sicherheit lieber die Konvertierungsprogramme Ihres Kreditinstituts oder der Deutschen Bundesbank.

Werden diese vorbereitenden Maßnahmen rechtzeitig umgesetzt und eventuell durch einige Testläufe abgesichert, können Praxisinhaber, Mitarbeiter und Patienten der SEPA-Umstellung unbesorgt entgegenblicken. Für einen reibungslosen Ablauf des Finanzmanagements ist in diesem Fall gesorgt.

Quellen: Deutsche Bundesbank, apoBank