Praxismanagement 10.02.2017

MVZ - Alles kann, nichts muss

Mit dem Inkrafttreten des Versorgungsstärkungsgesetzes zum 23. Juli 2015 kann sich jede zahnärztliche Berufsausübungsgemeinschaft durch Antrag beim Zulassungsausschuss in ein Medizinisches Versorgungszentrum (MVZ) umwandeln. Selbst ein einzelner Zahnarzt könnte allein ein MVZ als Gesellschafter halten, wenn er die GmbH als Rechtsform nutzt. Diese Möglichkeiten sollten Grund genug sein, einmal darüber nachzudenken, welche Vorteile das MVZ bringt und ob es für die eigene Berufsorientierung interessant sein könnte.

Das MVZ ist besonders für den unternehmerisch tätigen Zahnarzt attraktiv. Es ermöglicht die Anstellung unbegrenzt vieler Zahnärzte und erleichtert Praxisfusionen und Praxiserweiterungen erheblich. Außerhalb des MVZ sieht der Bundesmantelvertrag dagegen Begrenzungen vor. Danach darf ein Vertragszahnarzt maximal zwei Kollegen anstellen. Eine nachhaltige Praxisexpansion ist daher in den meisten Fällen nur in MVZ-Strukturen gestaltbar.

(Strategische) Vorteile des MVZ

Ein Zahnarzt kann unbegrenzt viele MVZ haben und die MVZ-Gesellschaf ter müssen nicht selbst in dem MVZ tätig sein. MVZ-Strukturen sind deshalb eine interessante Alternative zur überörtlichen Berufsausübungsgemeinschaft (ÜBAG).

Der MVZ-Gesellschafter kann das bzw. mehrere MVZs nach seinen Vorgaben steuern, sodass es gut für die Bildung von Praxisketten geeignet ist.

Ärzte können zugunsten des MVZ auf die Zulassung verzichten, aber zugleich Gesellschafter der MVZ-GmbH sein bzw. werden.

Die Teilnahme an der vertragszahnärztlichen Versorgung ist in der Rechtsform der GmbH nur im Falle des MVZ möglich. Die GmbH, die nicht den Status eines MVZ hat, ist von der GKV- Versorgung ausgeschlossen.

Umsatzsteuerlich wird das MVZ dem Krankenhaus gleichgestellt. Daher werden auch mit der Heilbehandlung eng verbundene Umsätze umsatzsteuerbefreit, z.B. die Überlassung von Einrichtungen (z.B. Operationssaal, medizinisch-technische Großgeräte) und die Personalgestellung an andere Ärzte. Voraussetzung ist, dass die eng verbundenen Umsätze für das MVZ nach der Verkehrsauffassung typisch und unerlässlich sind, regelmäßig und allgemein beim laufenden Betrieb vorkommen und damit unmittelbar oder mittelbar zusammenhängen und nicht im Wesentlichen dazu bestimmt sind, zusätzliche Einnahmen durch Tätigkeiten zu verschaffen, die in unmittelbarem Wettbewerb zu steuerpflichtigen Umsätzen anderer Unternehmer stehen.

Damit lässt sich als Zwischenergebnis festhalten, dass der Status MVZ Chancen bietet, aber in jedem Fall keine Nachteile mit sich bringt.

Von großer Bedeutung ist aber die Entscheidung, ob das MVZ als GbR oder GmbH betrieben wird, denn die Rechtsformen unterliegen völlig unterschiedlichen Besteuerungsregimen.

MVZ als GmbH

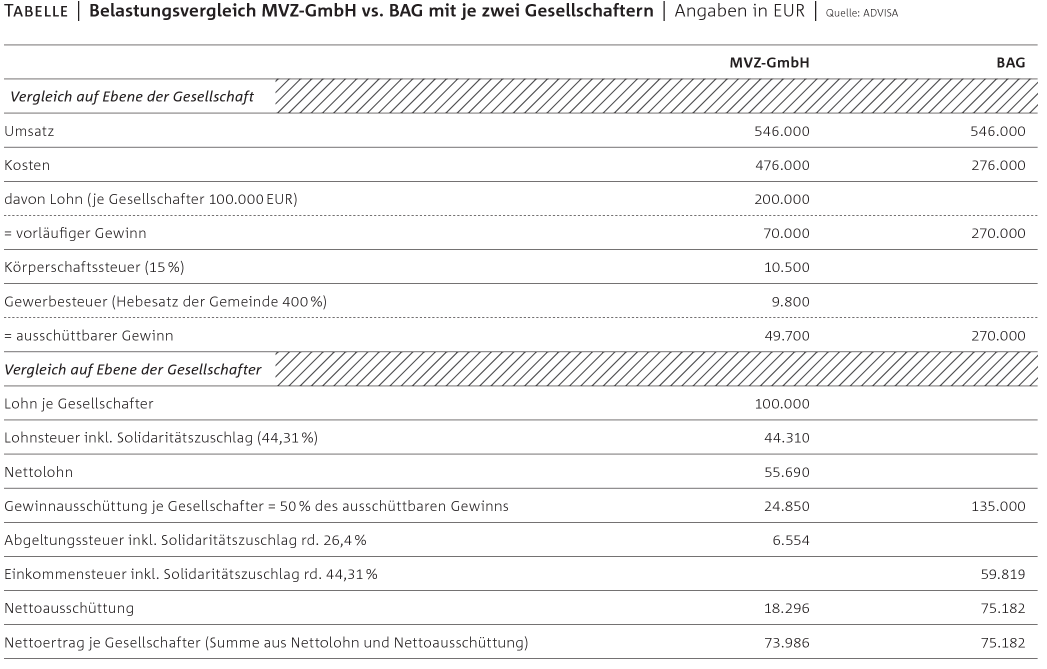

Auf der Ebene der MVZ-GmbH fallen Körperschaftssteuer und Gewerbesteuer an. Die Gesellschafter haben zudem ihre Gehaltszahlungen zu versteuern. Gewinnausschüttungen an den/die Gesellschafter werden zusätzlich mit 25 Prozent Abgeltungssteuer zzgl. Solidaritätszuschlag besteuert. Im Unterschied zur Personengesellschaft muss man also die Ebene der GmbH und der Gesellschafter zusammen sehen und beide steuerlichen Belastungen addieren.

Eine GmbH zahlt kraft Rechtsform außerdem stets Gewerbesteuer (selbst wenn sie inhaltlich nicht gewerblich tätig ist). Dies stellt einen gewissen steuerlichen Nachteil der MVZ-GmbH dar.Auch im Vergleich zu einer gewerblichen Einzelpraxis oder Personengesellschaft schneidet die GmbH meist schlechter ab, da der gewerbesteuerliche Freibetrag i.H.v. 24.500 EUR nur Einzelunternehmen und Personengesellschaften zusteht. Außerdem wird bei einer gewerblichen Einzelpraxis oder Personengesellschaft die Gewerbesteuer auf die Einkommensteuer angerechnet. Abhängig vom Gewerbesteuerhebesatz kann diese Anrechnung im Ergebnis unter Umständen eine vollständige Entlastung von der Gewerbesteuer bedeuten.

Ist die Entscheidung gefallen, dass das MVZ in einer GmbH betrieben werden soll, dann muss noch der Weg von der Einzelpraxis bzw. GbR in die GmbH gestaltet werden. Werden bestimmte Voraussetzungen eingehalten, so kann auf Antrag die GmbH steuerlich im vollen Umfang in die Rechtsposition des Einzelunternehmens eintreten, nur Verlustvorträge gehen nicht über, sie verbleiben in dem zurückbleibenden Privatbereich des Einzelunternehmers.

MVZ GmbH als Nachfolger der GbR oder eines Einzelunternehmens

Bei der Umwandlung einer GbR in eine GmbH ist zu berücksichtigen, dass auch wesentliche Betriebsgrundlagen mit übertragen werden, die sich im sog. Sonderbetriebsvermögen der Gesellschafter befinden. Das sind Wirtschaftsgüter, die zivilrechtlich zum Privatvermögen gehören, steuerlich jedoch zum Betriebsvermögen der GbR, weil sie der GbR vom Gesellschafter (entgeltlich [Miete] oder unentgeltlich) überlassen worden sind. Ist die Eigenschaft eines Wirtschaftsgutes als Sonderbetriebsvermögen nicht erkannt worden, was durchaus gelegentlich vorkommt, so ändert sich dadurch nichts an dieser Voraussetzung. Wird das Wirtschaftsgut nicht mit übertragen, so werden alle stillen Reserven aufgedeckt, nicht nur diejenigen in diesem Wirtschaftsgut.

Das Eigenkapital des Einzelunternehmens sollte bei der Umwandlung schon deshalb positiv sein, weil sonst die Eintragung in das Handelsregister erheblich erschwert wird. Liegt aber ein negatives Eigenkapital vor, so müssen dazu auch noch in dieser Höhe stille Reserven aufgedeckt und versteuert werden. Bei GbRs reicht es dabei nicht, wenn das Eigenkapital insgesamt positiv ist, vielmehr ist jeder einzelne Gesellschafter getrennt zu betrachten.

Fazit

Aufgrund der ineinandergreifenden Fragen aus Zulassungs-, Berufs-, Vertragsarzt-, Gesellschafts- und Steuerrecht muss ein Für und Wider mit anwaltlicher und steuerlicher Unterstützung entwickelt werden. Für eine pauschale Einschätzung sind die Einzelfälle in ihren Details zu unterschiedlich. Insbesondere bei der Nutzung einer GmbH ist die Einzelfallbetrachtung unverzichtbar. Nur nach solcher Vorarbeit sollte die vertragliche/steuerliche Umsetzung mit entsprechender Antragsstellung bei den Zulassungsgremien beginnen.

Autor: Frank Wunsch, Steuerberater

Dieser Beitrag erschien erstmalig in der ZWP Zahnarzt Wirtschaft Praxis 1+2/17.