Praxismanagement 04.05.2018

Die Zahnarztpraxis als Familienunternehmen

share

Gründung einer Berufsausübungsgemeinschaft (BAG) – Teil 3

Mit den eigenen Eltern/Kindern zusammenarbeiten? Für viele Menschen ist das ein undenkbares Szenario. Mehrere Generationen, die unter einem Dach praktizieren, sind aber gerade bei Zahnärzten keine Seltenheit. Dabei weiß der bisherige Praxisinhaber sein berufliches Lebenswerk in guten Händen und ermöglicht seinem Kind einen vergleichsweise unkomplizierten Einstieg in die Selbstständigkeit. Wie der folgende Beitrag zeigt, stehen den Beteiligten aus steuerlicher Sicht Gestaltungsmöglichkeiten offen, die es so unter fremden Dritten nicht gibt. Auch in dieser Konstellation kann sich die Gründung einer Berufsausübungsgemeinschaft anbieten.

Zahnarzt Dr. Werner P. ist 60 Jahre alt und hat zwei Kinder. Zunächst wollte keines von beiden in seine Fußstapfen treten. Das fand er zwar schade, ließ ihnen bei der Berufswahl aber selbstverständlich freie Hand. Seine Tochter Jana P. wurde Tierarzthelferin. Schon während der Ausbildung wurde ihr klar, dass sie nicht in diesem Beruf bleiben würde. Nach ihrem Sinneswandel entschied sie sich, Zahnmedizin zu studieren. Ihr Vater hatte ihr schon während des Studiums mehrfach angeboten, die Hälfte ihrer Assistenzzeit in seiner Praxis zu absolvieren. Nachdem sie ihr Staatsexamen und ihre Approbation in der Tasche hatte, willigte sie schließlich ein.

In dieser Zeit lernte die mittlerweile 30-Jährige ihren Vater auch von seiner beruflichen Seite kennen und schätzen. Jana P. konnte sich gut vorstellen, weiter Seite an Seite mit ihm zu praktizieren. Dr. Werner P. ging es genauso und er begann, über eine gleitende Generationennachfolge nachzudenken.

Die Lösung

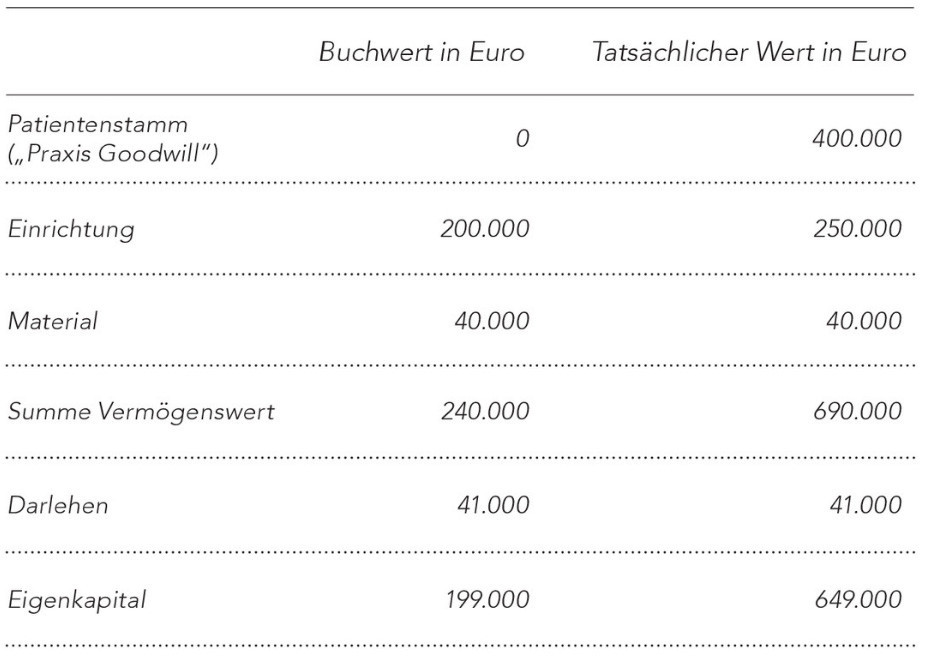

Dr. Werner P. und seine Tochter gründen zum 1.1.2018 eine Berufsausübungsgemeinschaft. In diese bringt er seine Einzelpraxis ein:

Dr. Werner P. kann gemäß § 24 UmwStG wählen, ob er seine Praxis in die BAG zu 199.000 € (Buchwert), zu 649.000 € (tatsächlicher Wert) oder zu einem beliebigen dazwischenliegenden Wert einbringen möchte. Da er keine Steuern zahlen möchte, bringt er die Praxis zu Buchwerten in die BAG ein.

Tochter Jana bringt einige Instrumente aus ihrem Studium und Bücher in die BAG ein (Gesamtwert: 1.000 €). Mehr soll sie auch nicht einbringen, denn ihr Vater möchte nicht, dass seine Tochter mit Schulden beginnt, wie er damals. Sie soll aber von Anfang an gleichberechtigte Partnerin in der BAG sein. Deshalb überträgt er unentgeltlich 99.000 € seines Eigenkapitals auf seine Tochter. Damit sind beide gleichmäßig mit je 100.000 € Eigenkapital an der Praxis beteiligt. Wirtschaftlich schenkt er ihr knapp 325.000 €.

Unentgeltliche Übertragung

Der Gesetzgeber will die Generationennachfolge erleichtern. Deshalb ermöglicht er die unentgeltliche Übertragung von Praxen und Anteilen an der BAG ohne Aufdeckung und Versteuerung von stillen Reserven (in diesem Fall 50 Prozent von 450.000 €). Durch eine unentgeltliche Übertragung fällt also keine Einkommensteuer an. Auch eine wahlweise Versteuerung der stillen Reserven ist für den auf die Tochter übertragenen Anteil nicht möglich. Vielmehr tritt die Tochter in die Rechtsstellung des Vaters ein.

Durch die BAG von Vater und Tochter entsteht steuerlich eine sogenannte „Mitunternehmerschaft“.

Schenkung und Nachlass regeln

Dr. Werner P. hat seiner Tochter den Praxisanteil unentgeltlich übertragen. Das Finanzamt sieht darin eine Schenkung. Schenkungsteuer fällt aber hier nicht an, weil Jana P. als Tochter bei der Erbschaft- und Schenkungsteuer einen Freibetrag von 400.000 € für sich nutzen kann. Dieser Freibetrag bei der Schenkungsteuer lässt sich alle zehn Jahre neu nutzen. Problematisch kann die Sache daher werden, wenn Dr. Werner P. innerhalb der nächsten zehn Jahre versterben und Jana P. weiteres Vermögen erben sollte. Der Wert dieses Vermögens würde mit der Vorschenkung zusammengerechnet. Ist der Freibetrag überschritten, löst die Erbschaft dann eine Versteuerung aus. Dr. Werner P. sollte sich ohnehin überlegen, ob er in diesem Zusammenhang nicht gleich seinen Nachlass regelt. Schließlich hat er noch ein weiteres Kind, dem er keinen Praxisanteil geschenkt hat und das später pflichtteilsberechtigt sein wird. Möglicherweise kommen auch noch andere Fragen ins Spiel, zum Beispiel die Versorgung seiner Ehefrau.

Individuelle Lebensplanung

Dr. Werner P. plant, sich mit 67 aus dem aktiven Berufsleben zurückzuziehen. Seine Tochter hat noch nicht mit der Familienplanung angefangen. Sie möchte aber Kinder haben, und zwar unbedingt, bevor sie 40 wird. Sie kann sich innerhalb der nächsten Jahre überlegen, wie es weitergehen soll, wenn ihr Vater nicht mehr in der Praxis arbeitet. Falls ihr Kinderwunsch sich realisieren lässt und sie möglicherweise beruflich etwas kürzertreten möchte, könnte sie einfach einen Kollegen oder eine Kollegin in die BAG aufnehmen oder auch über Unterstützung in Form eines angestellten Zahnarztes nachdenken. Dr. Werner P. könnte überlegen, ob er seinen Anteil an der Berufsausübungsgemeinschaft in sieben Jahren dem möglicherweise neu eintretenden Zahnarzt verkauft.

Vergünstigungen bei späterem Verkauf

Dr. Werner P. ist über 55 Jahre alt und dies wäre sein erster Praxisverkauf. Deshalb würde der Gewinn aus dem Verkauf seines 50-prozentigen Anteils an der BAG einkommensteuerlich begünstigt: mit einem geringeren Einkommensteuersatz (§ 34 [3], [1] EStG) und eventuell einem zusätzlichen Freibetrag, der max. 45.000 € betragen kann.

Eine gute Entscheidung

Dr. Werner P. und Jana P. sind froh über ihre Entscheidung. Der Vater weiß, wie es später mit seiner Praxis weitergeht, und kann langsam etwas kürzertreten. Seiner Tochter hat er einen komfortablen Einstieg in die Selbstständigkeit ermöglicht. Sie kann sich mit seinem Patientenstamm vertraut machen und ihre „jungen“ Ideen einbringen. Beide sind flexibel, was Praxisöffnungszeiten und Vertretungen angeht.

Beratungsangebote nutzen

Über all diese Facetten ihres Zusammenschlusses sollten sich Dr. Werner P. und seine Tochter umfassend steuerlich beraten lassen. Das ist unbedingt empfehlenswert, denn hier treffen gleich mehrere Steuerrechtsgebiete aufeinander – eine langfristige und sorgfältige Planung ist unabdingbar. Für Dr. Werner P. und Jana P. spielen sowohl einkommensteuer-, erbschaft- und schenkungsteuer- als auch umwandlungssteuerrechtliche Aspekte eine Rolle. Vor diesem Hintergrund sollten sie auf jeden Fall auf die Expertise eines Beraterteams zurückgreifen. Das gilt auch für die Vertragsgestaltung, denn bei Verträgen unter nahen Angehörigen schauen die Finanzämter in der Regel ziemlich genau hin.

Der Beitrag ist in der ZWP Zahnarzt Wirtschaft Praxis erschienen.