Finanzen 29.02.2016

Ist die Umsatzrendite meiner Praxis in Ordnung?

share

Teil 1 „BWL-Fitness“

Mehrbehandlerpraxen/MVZ – sehen sich oft mit dem Vorwurf unzureichender Umsatzrendite konfrontiert. In aller Munde ist die Marke von 30 Prozent, die es zu erreichen gilt. Stimmt dieser Wert auch für größere Praxiseinheiten? Oder sind 20 Prozent auch akzeptabel? Der erste Beitrag dieser Serie erläutert Zahlenzusammenhänge und bietet Antworten.

Die Umsatzrendite wird mit der Formel

Umsatzrendite = Gewinn geteilt durch Umsatz mal 100

berechnet. Es handelt sich um eine Quote, die aussagt, wie viel Prozent vom Gesamtumsatz der Praxis als Gewinn verbleibt. Wenn eine Praxis bei 3 Mio. Umsatz einen Praxisgewinn von 600.000 Euro ausweist, liegt die Umsatzrendite bei 20 Prozent.

Ist das nun gut oder schlecht?

Es kommt darauf an: Wenn die Praxis drei gleichberechtigte Inhaber hat, die sich diese Summe teilen, verbleiben für jeden 200.000 Euro Gewinn. Wenn die Praxis einem Inhaber ge-hört, verbucht er den Gewinn von 600.000 Euro alleine. Finanziell ist dieser Zahnarzt auf jeden Fall deutlich erfolgreicher als die anderen drei – trotz identischer Praxis-Umsatzrendite von 20 Prozent.

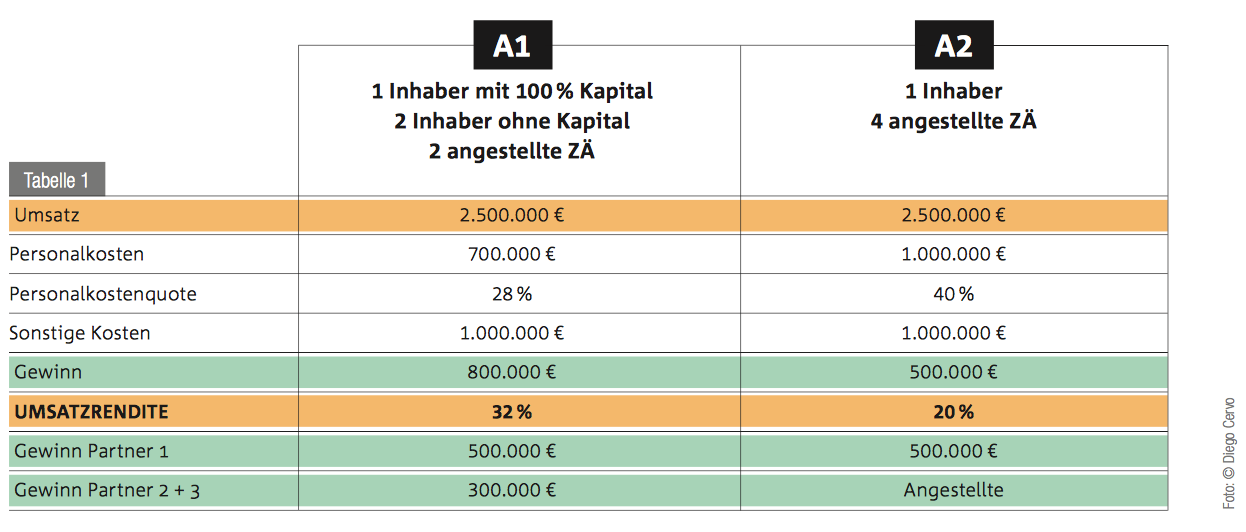

Ein weiteres vereinfachtes Beispiel sehen Sie in Tabelle 1.

Praxis A1 gehört einem Inhaber mit 100 Prozent Kapital, der mit zwei Partnern ohne Kapital und zwei angestellten Zahnärzten arbeitet. Die Praxis erzielt einen Umsatz von 2,5 Mio. Euro und eine Umsatzrendite von 32 Prozent = 800.000 Euro Gewinn. Diese Praxis wird dann umgestellt auf ein MVZ mit einem Praxisinhaber und vier angestellten Zahnärzten (siehe Spalte A1 in der Tabelle 1): Die zwei bisherigen Partner ohne Kapitalein- lage bekommen fortan Gehälter, sind also im Personalaufwand enthalten, der entsprechend erheblich ansteigt um 300.000 Euro. Die Umsatzrendite fällt gleichlaufend auf 20 Prozent ab.

Arbeitet die Praxis nun weniger erfolgreich als vorher?

Nein, sie ist nur anders konzipiert. Würde für den Inhaber des MVZ noch ein Geschäftsführergehalt bezahlt werden, sähe die Rendite augenscheinlich noch schlechter aus.

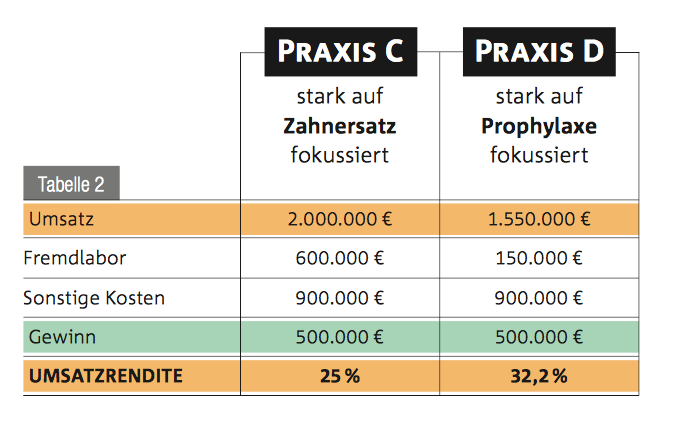

Ein weiteres vereinfachtes Beispiel sehen Sie in Tabelle 2.

Das Therapiekonzept der Praxis C ist stark auf Zahn- ersatz fokussiert. Von den 2 Mio. Gesamtumsatz der Praxis fließen 600.000 Euro in den Fremdlaboraufwand. Die Praxis erwirtschaftet einen Gewinn von 500.000 Euro, das entspricht einer Umsatzrendite von 25 Prozent. Praxis D verfolgt ein Therapiekonzept, das auf Zahnerhaltung – PARO und Prophylaxe – ausgerichtet ist. Praxis D erzielt auch einen Gewinn von 500.000 Euro, ist also finanziell genauso erfolgreich wie Praxis C. Sie hat allerdings einen entsprechend niedrigeren Fremdlaboraufwand von nur 150.000 Euro.

Aus diesen Parametern errechnet sich für C eine Umsatzrendite von 25 Prozent und für D eine augenscheinlich deutlich bessere von 32,2 Prozent. Arbeitet D effizienter? Nein. D arbeitet mit anderem Therapiekonzept, aber nicht zwangsläufig effizienter. Ist in der Umsatzklasse von rund 1,5 Mio. eine höhere Umsatzrendite möglich als in der Umsatzklasse von 2 Mio.? Auch diese Schlussfolgerung wäre falsch, denn die Differenz in der Umsatzrendite ergibt sich ausschließlich durch den rechnerischen Effekt des Fremdlaboraufwandes als durchlaufender Posten.

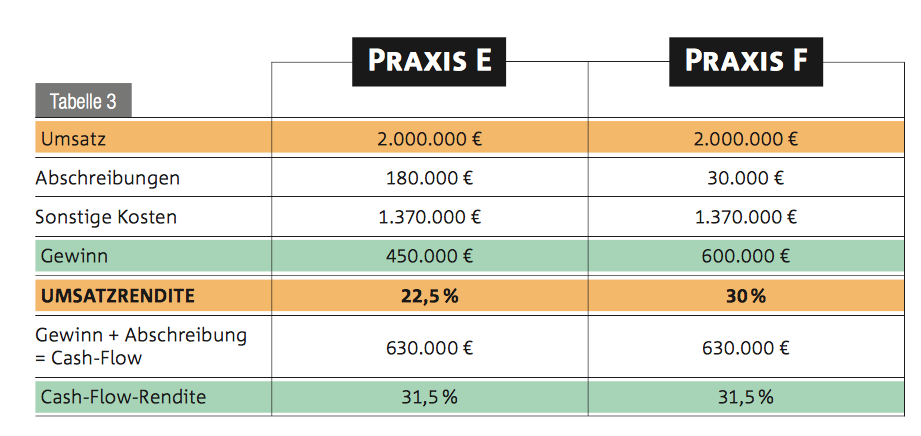

Ein weiteres vereinfachtes Beispiel sehen Sie auf Seite 20 in Tabelle 3.

Praxis E ist auf dynamischem Wachstumskurs, hat üppig investiert und entsprechend hohes Abschreibungsvolumen erzeugt. Praxis F ist in derselben Umsatzgröße unterwegs, verzichtet aktuell aber auf Zukunftsinvestitionen. Beide Praxen sind von ihrer Kostenstruktur ansonsten komplett identisch aufgestellt. Praxis E zeigt eine Umsatzrendite von 22,5 Prozent und Praxis F 30 Prozent. Wirtschaftet F nun besser als E? Natürlich nicht. Zweifellos können Investitionen sehr sinnvoll, manchmal auch zwingend nötig sein, um die Praxis zukunftsfähig auszurichten. Vielleicht war die Investition auch unsinnig? Ohne Zusatzinformationen ist keine treffsichere Interpretation möglich. Ein alternativer BWL-Parameter, der in dieser Tabelle 3 bereits eingebaut ist – und damit kommen wir zu ersten Lösungsansätzen – ist die Cash-Flow-Rendite. Dafür werden Gewinn und Abschreibung addiert und ins Verhältnis gesetzt zum Umsatz der Praxis. Beide Praxen haben eine Cash-Flow-Rendite von 31,5 Prozent, womit die völlig identische „Basis-Ertragslage“ der Praxen passend abgebildet ist. Die Cash-Flow-Rendite kann unter bestimmten Voraussetzungen ein nützlicher Wert sein.

Fazit

Die Umsatzrendite kann bei gesunden 15 Prozent oder auch unzureichenden 30 Prozent liegen: Als isolierter BWL- Parameter ohne Kontext-Informationen ist der Wert unbrauchbar. Auch wenn durch die steuerberatenden Berufe gerne etwas anderes suggeriert wird. Die Liste der oben genannten Beispiele könnte noch vielfältig verlängert werden. Aber wie bewertet man dann die Praxisrendite?

Wichtig für Inhaber großer Praxen ist der Cash-Flow in absoluten Zahlen. Also die Summe von Gewinn und Abschreibung in Euro – ggf. plus Geschäftsführerbezüge des Praxisinhabers. Dieser Betrag ist absolut entscheidend für die Erfolgsbewertung über die Jahre, als Basis für die elementar wichtigen Liquiditätsberechnungen, für Steuerthemen und für den Vergleich mit anderen Praxen. Der Wert ist auch von zentraler Relevanz für die Auslotung von Verschuldungsspielräumen und für Bankverhandlungen. Darüber hinaus macht es Sinn, einen persönlichen Fokus zu ergänzen, der das knappste Gut eines Praxis- inhabers berücksichtigt: „Zeit“: Dafür wird der erzielte Cash-Flow in Bezug gesetzt zu den eingesetzten eigenen Arbeitsstunden des Praxis- bzw. MVZ- Inhabers: Arbeiten Sie 40 Wochen à durchschnittlich 35 Stunden pro Jahr (= 1.400 Stunden)? Oder eher 45 Wochen à 70 Stunden (= 3.150 Stunden)? Beides kommt in großen Praxen vor.

Bei einem angenommen Cash-Flow von 500.000 Euro errechnet sich im ersten Fall eine Chef-Rendite von 357 Euro pro Stunde und im zweiten Fall eine von 159 Euro pro Stunde. In dieser Kennzahl subsumieren sich Aspekte wie Arbeitseffizienz, Work-Life-Balance und Organisationsgrad einer Praxis. Dieser wirklich wichtige Wert braucht zwar eine realistische Selbstbeobachtung, ist aber ansonsten schnell zu berechnen, taugt für persönliche Zielstellungen und kann als fixer Baustein im Praxiscontrolling verankert werden.